浅析:B2B电商平台支付如何向前迈出一步?

(大嘉购官网整编)浅谈大宗B2B在线支付的几点心得,与大家分享。

在线支付的方式

目前主流的在线支付方式大概分为:网银支付、银联支付、第三方支付。

网银支付

网银支付,即网上银行支付,是即时到帐交易。网银支付是银联最为成熟的在线支付功能之一,也是网民在线支付的首选方式,是国内电子商务企业提供在线交易服务不可或缺的功能之一。

其特点是银行卡需事先开通网银支付功能,且在支付时完全是在银行网银页面输入银行卡信息并验证支付密码,具有稳定易用,安全可靠的特点。目前可以支持国内20多家银行的借记卡和信用卡。

银联支付

银联在线支付,是银联为满足各方网上支付需求而打造的银行卡网上交易转接清算平台。 付款时无需登录网上银行,只需关联信用卡或者借记卡,每次付款时只需输提供卡号+密码,就是取款时的密码即可完成付款。

第三方支付

第三方支付是指具备一定实力和信誉保障的独立机构,通过与网联对接而促成交易双方进行交易的网络支付模式。

第三方支付方式又可以分为两类:支付网关模式、账户支付模式。

支付网关模式下第三方平台扮演者“通道”的角色,理解为银行的网关,支持网银支付、快捷支付、银联支付。账户支付模式是需要通过向虚拟账户充值的方式实现,如:&财付通的余额、微信的零钱。

To C和To B支付的差异

要说ToC和ToB的支付差异之前,必须说一下这种差异是由什么导致的?

字面的理解就是针对的“群体”是不同的,ToC是针对个人(Customer),ToB是企业(Business)。

To C可用的支付方式只要是所在的平台(如、)支持,就没有其他的限制,也就是说网银支付、银联支付、第三方支付都可以使用。

ToB是针对企业用户,会涉及到很多其他发面,比如:对公账号付款要求收付的银行回单、发票等,另外央行的监管政策对待个人和企业的差异非常大。

-

严令禁止支付通道查询企业对公账户余额;

-

严令禁止第三方支付公司开展大额对公账户代收代付业务,税务机关对第三方支付公司出具的付款凭证不予认可,不予开具增值税发票,企业无发票则无法正常入账;

-

严令禁止企业间大额往来资金脱离央行金融清结算系统开展清结算业务,以电子支付形式进行支付的,必须使用对公账户的银行支付网关(网银),委托第三方支付公司进行支付的,第三方支付公司必须调用相应银行支付网关(使用第三方支付时依然会提示你跳转网银操作),确保资金流转纳入央行金融清结算系统。

基于以上三点对ToB端的支付的限制,已经基本可以摒弃对ToC端来说非常好用的第三方支付方式了,同时银联支付当然也不会对企业支付开放。

B2B电商平台如何选择支付渠道

可以说ToB电商平台的在线支付之路要比ToC泥泞的多,沿着之前做过的项目一路走下来,感觉很难。

以下就以对接过支付举例说明下,希望能给大家带来一点思考。

自建支付网关,直连银行

自建支付网关,B2B平台跟各家银行签订合作协议,让银行允许电商平台的客户在线进行电子支付时,跳转至相应银行的网银进行转账操作。这种方式需要B2B平台与合作银行进行洽谈,即便是在完全合规的情况下,银行也要考虑对接的回报率。

因为对接过程中银行也要付出人力成本,不过当前政策对大宗商品交易中心进行清理整顿,各家银行也在逐步清退与大宗商品的合作,自建网关也是举步维艰。

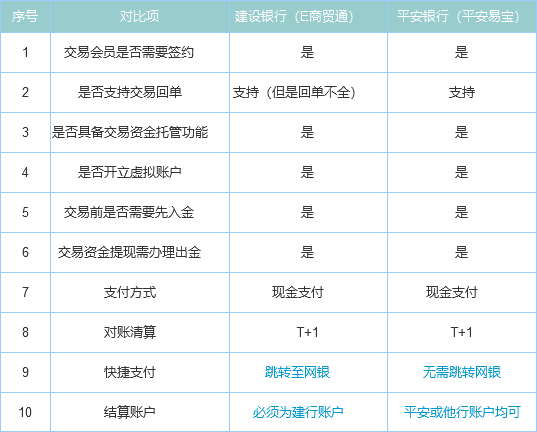

通过对比建设银行(E商贸通)VS 平安银行(平安易宝)进行说明。

其实在对接之前我们要弄清楚很多细节,但是往往这些细节在没有真正实现的情况下很难提前弄清楚。比如说:银行回单这件事,在与银行谈之前一定都是“回单一定能打出来”,但是在真正实施过程中问题就会暴漏出来。

由于平台账户的存在,在买方的回单是可能出现“卖方:平台,买方:B公司”,但实际交易的是“卖方:A公司,买方:B公司”,这个对于企业入账,税务局查税,就会造成不必要的困扰。

另外,在流程设计之前就要想清楚一件事情:平台是否只对接一家银行?

答案当然是“否”,只对接一家就直接死掉了。既然不是对接一家,就要考虑到每家银行的流程和要求都是不同的,那么如何把支付这个节点设计的“低耦合”,也就是在各个环节都支持一家新的银行进来,而不影响系统的整体流程。

说实话,建设银行灵活性比较低,要求客户必须在建行开户,只这一点估计撂倒一批客户了,即便是客户同意开户了,那也是逼不得已,何谈什么用户体验了。

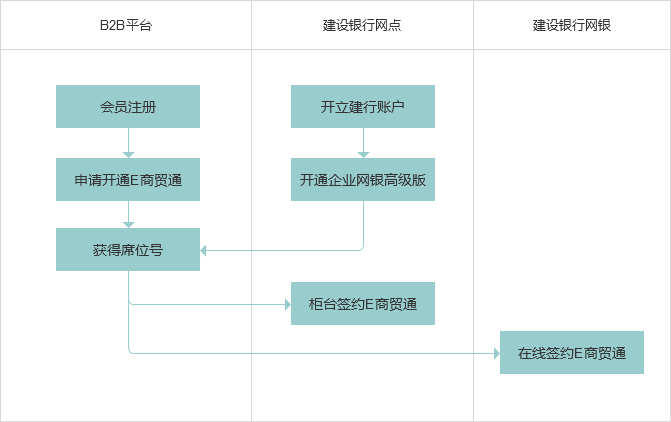

E商贸通开通流程:

平安银行的开户与此类似,不再冗述。

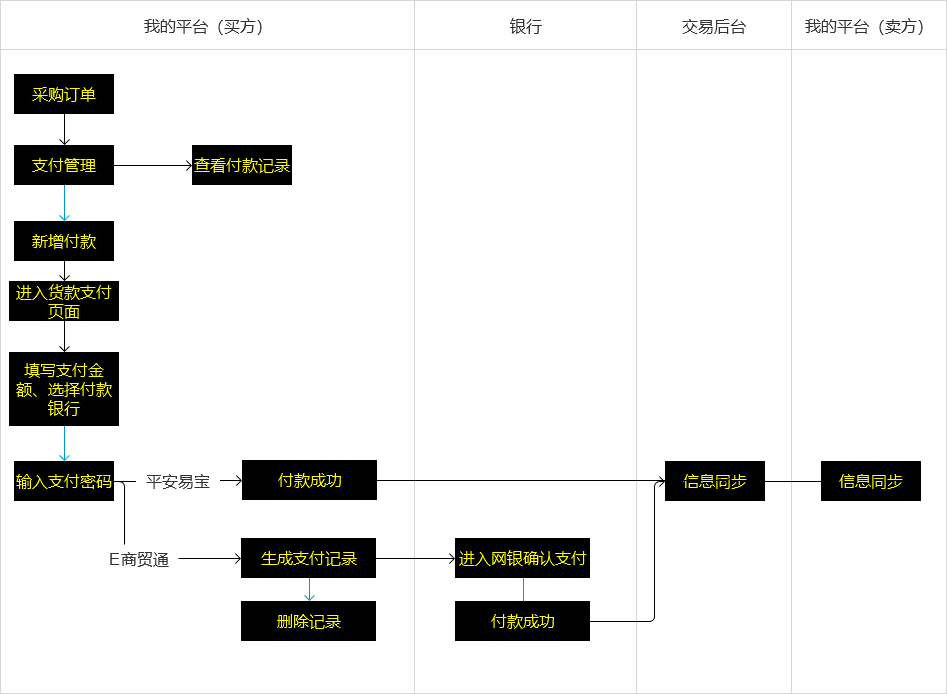

以下是订单及支付环节,该流程只是以一次正向付款流程为例。在设计之初就将订单与支付进行了分离,也是参考了淘宝&支付宝的关系进行设计的。这样做的好处是可以无限扩展对接银行,与前台的业务订单尽量割裂。

在支付前选择银行的节点上判断开通情况,也就是如果只开通的E商贸通,是看不到也无法选择平安银行。

平台设置了一层支付密码,对于平安易宝来说不做网银的跳转,直接完成支付。但是对建设银行来说,这一步的操作只是在平台生成了一条记录,并非真正付款,是需要客户跳转至建行网银进行支付的,客户支付完成后会给平台一条反馈,更新记录的支付状态。

支付流程设计:

这种对接方式实施起来可以说是劳民伤财,如果不是有大的资金量或者诱人的手续费,估计建设银行是不会陪你玩的。而对于平台来说会随着接入的银行增多,不仅成本增加,风险也逐步放大。

对接一家已开发了支付系统的银行

这家银行开发了支付系统,也就说明它本身除了作为一个支付渠道,也可以作为支付网关。

以的购销通为例,在订单支付页面就需要填写收款方的账户信息,提交订单后进入支付网关,在此选择付款行进行支付。

这种对接方式的好处平台只需要谈一家银行,这也算是小型商业银行的产品,是产品当然会存在不足。在对接过程中主要的矛盾点当然还是银行回单的问题,买卖双方可以在各自的收付款行打印回单,也可以在浙商银行打印回单。

但是资金的传递可能通过其他第三方支付平台(如:中金),也经过B2B平台本身的账户,所以回单中显示的收付方与实际交易双方存在不匹配的情况,对于财务入账仍然是一个挑战。

对接一家第三方平台

对接第三方平台算是最优选择,尽量找合作银行数多的第三方支付,租用其支付网关实现调用银行支付网关的功能。这样银行就不需要平台自己开发,如果第三方支付增加新的银行可能会产生费用,这就看平台的需求。

以上不管哪种方式如果不是资金托管且存在入金的形式,都是要跳转至企业网银进行支付的。虽然企业网银直接转账可能没有金额限制,但是通过网关对接,有的银行是会限制上线的,具体的额度也是要结合B2B平台从事的产品与银行洽谈的。

写在文后

B2B的在线支付,尤其是大宗商品的在线支付很难,难并非是在技术上,而是各方面的限制。这里也是根据自己从事的项目浅浅的谈下感受,如果有说的不妥之处,还烦请各位指点。(来源:人人都是产品经理 文/柠檬茶 编选:电子商务研究中心)

8月8日,电商智库电子商务研究中心发布《2018年(上)中国电子商务用户体验与投诉监测报告》(全文下载: ),迄今已发布14次,被视为“电商315风向标”,有262家电商成为热点投诉对象。报告发布了多份消费评级榜,共计75家上榜,分别是:1)综合零售电商榜:天猫/淘宝、京东、苏宁易购、唯品会、有赞、蘑菇街、当当、拼多多、网易严选、云集、返利网、国美互联网、闪电降价、转转、萌店;2)垂直零售电商榜:贝贝网、绿森数码、途虎养车、华为商城、优购网、可得眼镜、明星衣橱、好乐买、易视网、小米商城;3)进口跨境电商榜:丰趣海淘、网易考拉、蜜芽、寺库、小红书、洋码头、英超海淘、西集网、别样、天猫国际;4)生活服务电商榜:携程、百度糯米、阿卡索外教网、摩拜单车、美团点评、去哪儿、马蜂窝、同程、小猪短租、发现旅行、艺龙、飞猪、走着瞧旅行、途牛、带我飞、布拉旅行、来人到家、大麦网、饿了么、贝贝养车;5)互联网金融榜:拍拍贷、中行聪明购、分期乐、优分期、工行融e购、来分期、国付宝、支付宝、微信支付、建行善融商务;6)电商物流榜:海带宝、斑马物联网、点我达、中通快递、风行全球送、百世快递、顺丰速运、天马迅达快递、快鸟转运、转运四方。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.