大嘉购:第三方支付监管加强 行业发展现状如何?(PPT)

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编看点梳理:

①支付行业概况及第三方支付领域发展趋势概览

②互联网支付、银行卡收单、预付卡发行与受理、移动电话支付四大产业链布局解读

③投资动向及企业资本市场状态分析

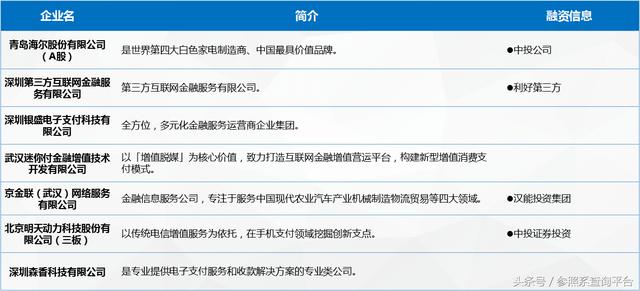

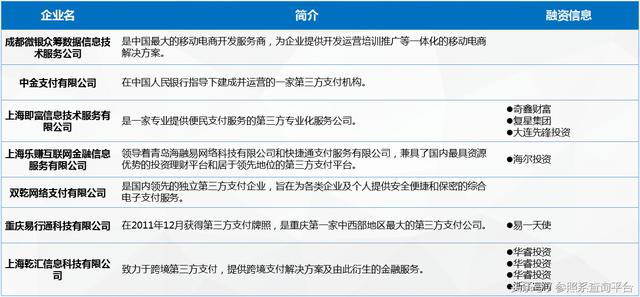

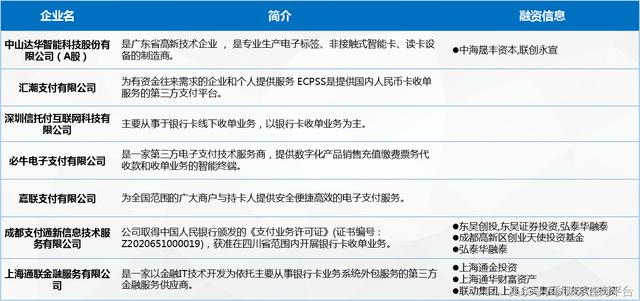

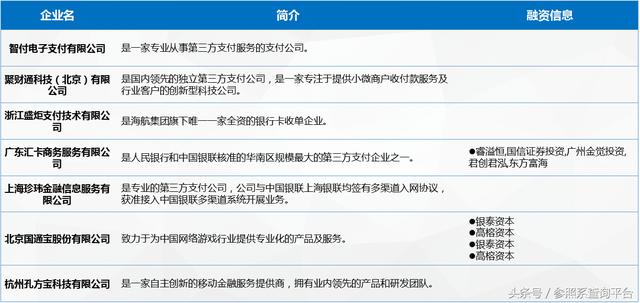

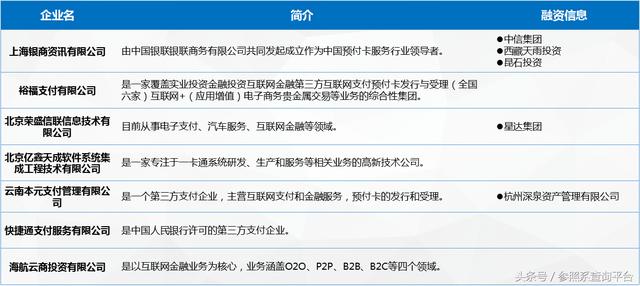

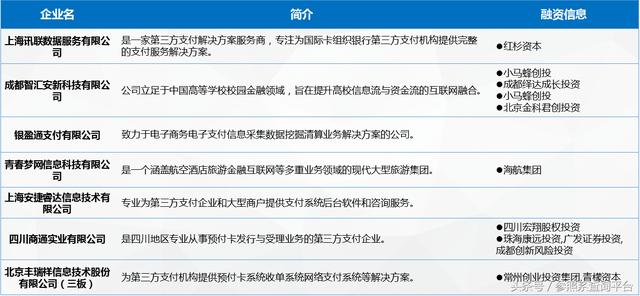

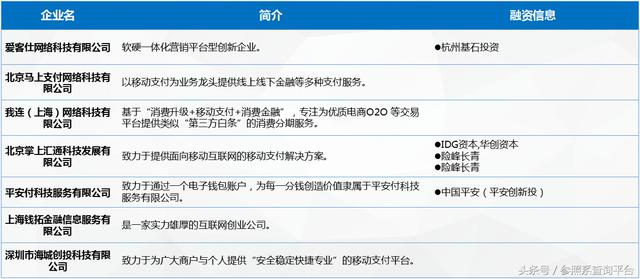

④部分关联企业介绍及融资信息详情

随着移动支付的飞速发展,已经走在移动支付行业的顶端,成为最大市场。不仅在中国国内,现在、、、东南亚地区、、北欧众国都开始纷纷接入移动支付,第三方支付已经踏出国门走向,一步步向海外扩张。

第三方支付再迎强监管,创新成未来主旋律

中国的第三方支付特指具备一定实力和信誉保障的第三方独立,一般通过和银行合作的方式,提供交易支持工具和平台,以此实现资金转移的一种新型支付模式。

目前主要媒介有以互联网为媒介的互联网支付和以手机为媒介的移动支付,以及交易量比较小的预付卡支付和银行卡收单业务。支付工具目前以手机扫描二维码以及NFC近场支付为主。

“第三方支付”行业相关政策:

-

2016年10月13日,办公厅公布的《互联网金融风险专项整治工作实施方案》《非银行支付机构风险专项整治工作实施方案》(112号文)

-

2017年11月13日,下发的《关于进一步加强无证经营支付业务整治工作的通知》(217号文)

-

2017年12月21日晚间,中国人民银行总部下发《中国人民银行关于规范支付创新业务的通知》(281号文)

21日晚最新发布的《通知》主要涉及到八个方面,包括开展支付创新业务应事前报告,维护支付服务市场公平竞争秩序,加强收单业务受理终端管理,规范小微商户收单业务管理、加强代收业务管理、加强支付业务系统接口管理、严格遵守跨行清算政策要求、强化监督管理等。

在此之前金融支付创新往往带来一定的市场混乱,《通知》发布之后,将对金融支付创新严格管控,在合规之下创新将会是未来的主旋律。

支付牌照受限,企业该如何发力?

2011年5月26日,央行颁发了首批第三方支付牌照,自此第三方支付行业进入正规化发展阶段。从2015年的3月央行宣布暂停发放第三方支付牌照至目前为止,持有牌照的支付机构总数下降到了仅有247家。

除此之外,近几个月来央行和网联的联合监管打击也将一部分不合法不合规的第三方支付机构清除出市场。支付行业里的监管力度日趋严格,再加上已经有九成的市场被微信和所霸占,迫使越来越多的支付机构选择退出或转型发展。

冷静分析自身的资源和优势,选择明确的业务方向正成为这个行业的趋势。支付宝、财付通分别依托和腾讯庞大的个人客户群迅速抢占市场,这无疑给快钱、通联支付、环迅支付等其他平台带来了严峻的挑战。

因而,快钱转向深耕企业端,把为企业打造专业高效的流动资金管理解决方案作为发展的重心。通联支付则走出了类似银联商务的路子,在全国30个省市设立了分公司,大力拓展收单业务;环迅支付则选择在境外卡收单、行业资金归集方面发力。

移动支付引领第三方支付发展

我们正步入一个移动支付无所不在的时代,多样化的移动支付服务将为用户和商家带来前所未有的便捷。目前第三方支付牌照分为好几类,移动支付则是市场主流趋势。在中国移动支付市场,仅今年第一季度,就有46.2%的移动支付用户选择第三方移动支付,由第三方支付引发的变革正在加速。

据《中国支付清算行业运行报告(2017)》显示,2016年,国内商业银行处理移动支付业务共计257.1亿笔,金额达157.55万亿元,同比分别增长85.82%与45.59%。非银行支付机构处理移动支付业务共计970.51亿笔,金额达51.01万亿元,同比分别增长143.47%和132.29%。

另外央行数据显示,今年第三季度,银行业金融机构共处理电子支付业务381.35亿笔,金额523.47万亿元。其中,网上支付业务120.87亿笔,金额439.89万亿元,同比分别增长4.14%和1.37%;移动支付业务97.22亿笔,金额49.26万亿元,同比分别增长46.65%和39.42%。

截至目前,参照系优质企业数据库共收录第三方支付行业相关企业161家。

产业分析——互联网支付类企业

第三方支付具有支付中介、中立、公正、技术中间件、信用保证等特点。运行规范的第三方支付服务商,只向合法注册的企业提供支付网关服务,不向个人网站提供服务,在很大程度上避免了交易的发生,令消费者使用网上支付更有信心。

互联网支付是指第三方在线支付平台在集合多个银行提供的基础支付层统一平台和接口的基础上,为用户和商户提供统一的互联网支付接口,实现从用户到商户的在线货币支付的服务。

产业分析——银行卡收单类企业

银行卡收单是指收单机构通过受理终端为特约商户提供的受理银行卡并完成相关资金结算的服务。收单机构是指具备收单业务资质从事收单核心业务并承担收单业务主体责任的企业法人,包括经国务院银行业监督管理机构批准可以从事银行卡业务或信用卡收单业务的银行业金融机构以及经中国人民银行批准可以从事下列银行卡收单业务的非金融支付机构:普通消费支付业务、自助消费支付业务、订购业务、代收业务及其他收单业务。

银行卡收单行业产业链,国内已形成完善的收单格局。智能POS主要是对收单这单个节点的升级,它不会改变现有收单产业链,而是将不同的产业链,如:第三方支付的产业链、行业应用产业链融合起来。

产业分析——预付卡发行与受理类企业

预付卡是指以营利为目的发行的、在发行机构指定范围内购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的电子支付卡片。预付卡按发卡人不同可划分为两类:多用途预付卡和单用途卡。其中,多用途预付卡是指由专营发卡机构发行,可跨法人使用的预付卡种类,其发行与受理受中国人民银行监管。

预付卡发行和受理机构数量对预付卡行业竞争程度有较大影响,随着预付卡发行和受理机构数量增长放缓将有利于减轻行业竞争压力,也有利于行业的健康发展。消费将支撑预付卡需求,随着宏观经济增速的不断走低,固定资产投资和出口快速下滑,消费需求亦受到抑制。

产业分析——移动电话支付类企业

移动电话支付是指通过移动电话发出数字化支付指令(包括但不限于通过SMS、WAP、Java、Brew及智能卡技术发出的数字化指令),实现货币支付的支付形式。移动电话支付分为近场支付和远场支付。近场支付是指使用手机射频(NFC)、红外、蓝牙等通道,实现与自动售货机以及POS机的本地通讯。远场支付依照媒介的不同,又可分为基于第三方账户、基于手机设备、基于SIM卡芯片、基于SD卡、基于手机音频口等多种形态。

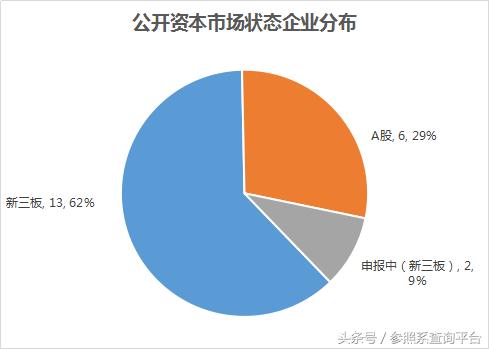

投资动向——企业资本市场状况

第三方支付行业相关企业中,公开企业资本市场状态的有21家,其中,A股的有6家,新三板上市的有13家。

投资动向——投资机构布局(前五)

从投资机构布局上看,IDG资本投资的第三方支付行业企业数量最多,共参投4家公司,分别为国通宝股份有限公司, 北京掌上汇通科技发展有限公司, 北京钱袋宝支付技术有限公司, 北京微智全景信息技术有限公司。

投资动向——最受机构喜爱的企业(前五)

从最受投资机构喜爱的企业上看,邦盛科技有限公司共获得12家投资机构青睐,包括达晨创投,MFund魔量基金,恒生电子、基石资本等。

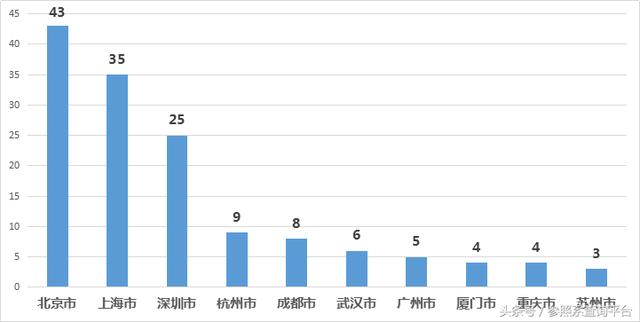

投资动向——企业市级分布(前十)

从第三方支付行业企业的地区分布上看,主要分布在北京、上海和。其中有9家第三方支付相关企业。

报告数据来源:参照系优质企业数据库(来源:参照系院 编选:网经社)

海淘转运商品因运输路程长、转手多,丢件、商品损坏时有发生,成为物流快递领域投诉“重灾区”。据数据表明,海淘转运投诉较多的平台有海带宝、转运四方、斑马物联网、快鸟转运、U2C转运,风行全球送、天马迅达,此外也涉及59转运、闪购转运、美速通转运、疯狂集运、八达网、美西转运、百世360hitao、大口袋转运、法国快运等。对此,电子商务消费纠纷调解平台进行,通过快评发布、滚动曝光、专题聚焦、密集播报、媒体联动、投诉调解,关注海淘转运消费权益保障。如果您有海淘转运纠纷相关线索,请提供给我们!

下一篇:大嘉购:奢侈品电商正在失去自我

我也留言

你必须 登录 才能发表评论.