大嘉购:拼多多阿里补贴热战 京东冷冷旁观

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编6·18和双11之间是电商休战期?今年是个意外。

放眼几家电商平台,购物狂欢节并没有因为6·18的结束而停止,反而迎来了时间更长的“延续补贴战”。值得注意的是,这场补贴延续战中阿里和战事焦灼,各有侧重。拼多多通过“百亿补贴”计划希望渗透到上升市场中,而阿里则希望通过签到红包、“省钱专区”和获得下沉市场的流量。相比之下,则稍显平静。

补贴大战已然白热化,电商行业风起云涌。拼多多一直备受诟病的高营销费用能否担得大幅补贴的压力?其向上升市场渗透的道路会否一帆风顺?京东独善其身的策略又能否真能得偿所愿?

6·18,补贴大战的开始

与往年的6·18相比,拼多多的加入,让618的氛围变得更加剑拔弩张,激烈的竞争下,补贴成了电商平台吸引流量的最主要手段。

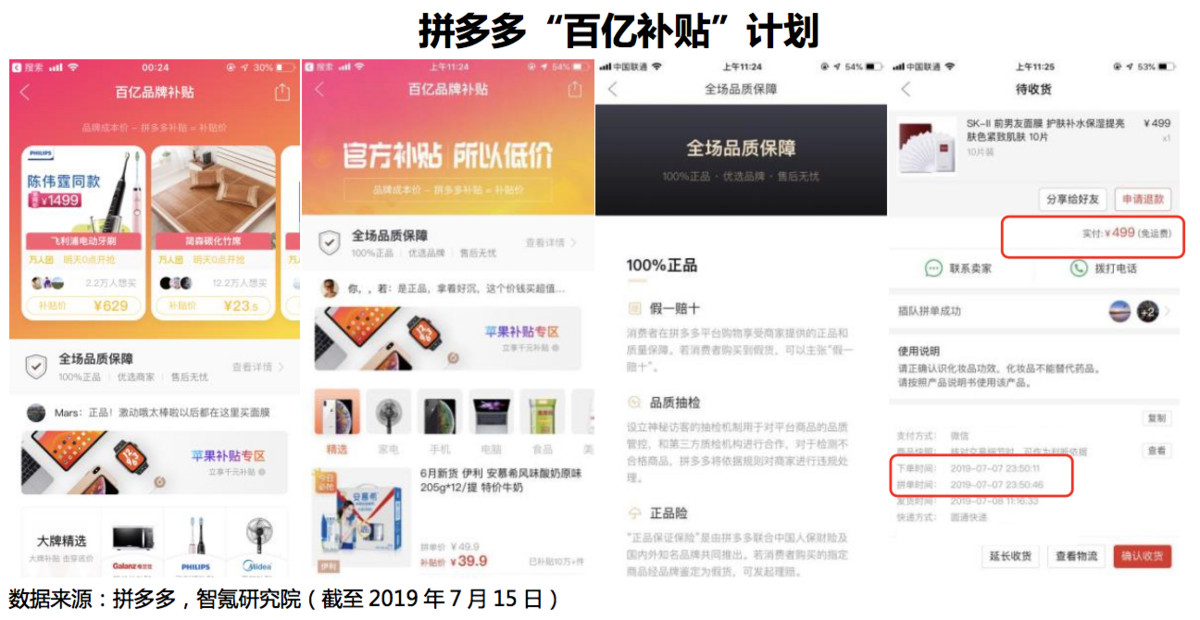

5月13日消息,拼多多宣布推出迄今为止促销力度最大的“美好生活万人团”,联合品牌方投入100亿元现金补贴,针对全网热度最高的10000款商品进行大幅让利,促销商品包括苹果系列电子产品、戴森家电、Bose、索尼耳机等爆款。拼多多希望可以借此活动打造一万个“万人团”,实现一亿人“开拼”、一亿笔品牌订单的活动目标。

作为6·18最重要促销手段,“百亿补贴计划”于6月1日正式启动。受益于此,拼多多6·18期间的销售表现可圈可点,根据官方公布的,6·18期间拼多多订单数超11亿笔,同比增长超过300%。

与拼多多的“百亿补贴”相比,阿里的“千亿补贴计划”则更显壕气。5月16日阿里宣布6·18电商大促期间将投入“千亿购物补贴”,连续18天制造“千万爆款团”。事实上,这并不是阿里第一次宣布千亿补贴6·18,去年阿里也曾经在6·18期间宣布千亿补贴计划,只不过今年阿里将聚划算提上了一个更为重要的位置。

相比之下,京东的补贴计划并没有展现出想要与阿里和拼多多一较高下的决心。今年京东6·18补贴计划主要体现在城市接力赛上,为此京东准备了5亿奖金。相比拼多多和阿里的百亿、千亿补贴计划,京东6·18在补贴上的力度的确稍显逊色,但其最终的销售结果却还算的上差强人意。

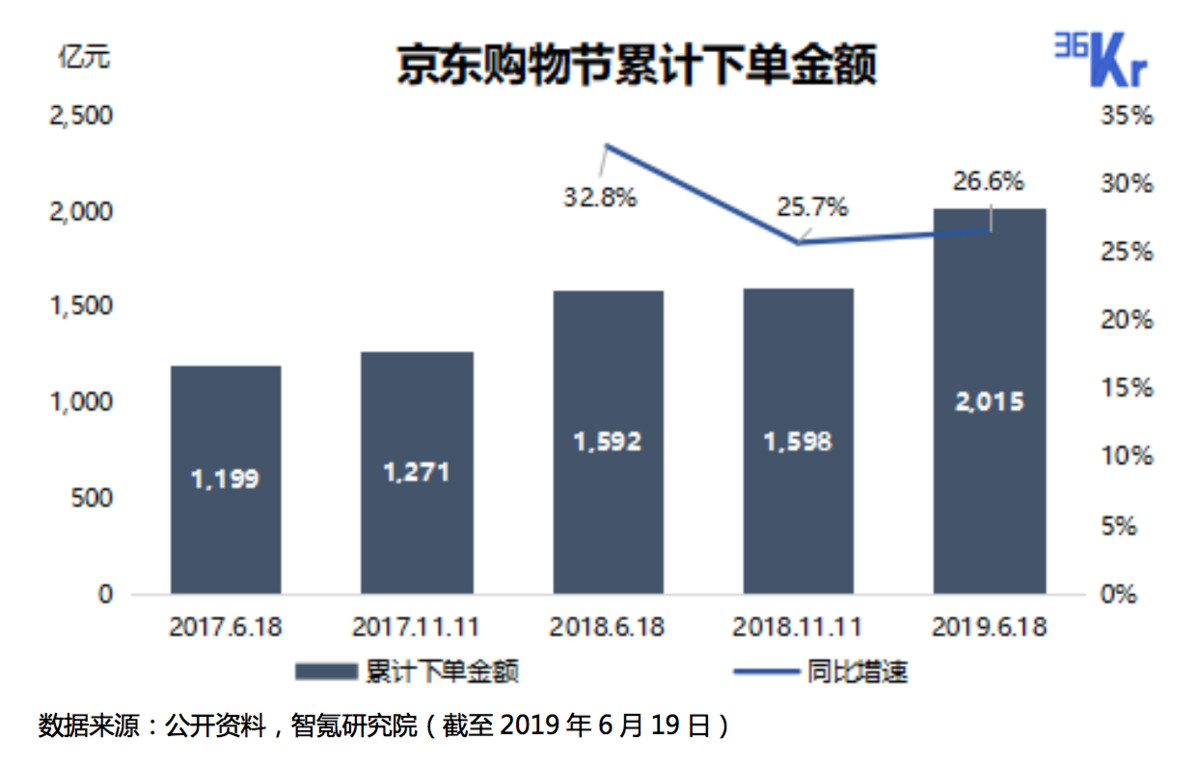

据京东披露,从2019年6月1日0点到6月18日24点,累计下单金额达2,015亿元,同比增长26.6%,相较去年同期下降6.2个百分点。尽管增速有所下降,但高于2018年11·11的同比增速25.7%,这意味着用户对京东的认知正在帮助京东在电商购物节中获得流量,低价并不是用户选择京东的唯一原因。

补贴大战没有如期熄火

如果我们天真地认为这场电商补贴大战会随着618的落幕而告一段落,那真的是大错特错了。

事实上,今年的618 与往年最大的不同就在于,购物补贴并没有因为618的结束而停止,反而是延续至今。

-

拼多多和阿里打的火热

以拼多多为例,截至发稿当日,拼多多的百亿补贴计划仍在持续,补贴商品种类还在不断更新,部分商品的价格也一直保持在618的水平,499元的SK-II前男友面膜(10片),191元的阿玛尼黑管在7月份仍然可以买的到。

不止拼多多,阿里方面的补贴也还在持续。以手机为例,只要打开手机淘宝,受邀用户每日都可获得签到红包,大约为1-3元不等,该红包可以在全平台使用,且无门槛限制。同时,用户还可以选择将红包翻倍,但是翻倍后的红包只能在“省钱专区”使用。除此之外,每周签到满4天周日还可以额外瓜分红包,并可以在全平台使用。

除此之外,阿里聚划算频道也正在进行暑期补贴,汽车、家电、手机均开启疯狂补贴降价模式。以拼多多百亿补贴入口和淘宝聚划算入口中的iPhone XR 128G红色为例,拼多多补贴价格为5149元,而淘宝为5188元,对比苹果官方旗舰店的6699都有1000以上的降幅。

除此之外,阿里聚划算频道也正在进行暑期补贴,汽车、家电、手机均开启疯狂补贴降价模式。以拼多多百亿补贴入口和淘宝聚划算入口中的iPhone XR 128G红色为例,拼多多补贴价格为5149元,而淘宝为5188元,对比苹果官方旗舰店的6699都有1000以上的降幅。

以上种种迹象都表明,在后618时期,拼多多和淘宝的补贴大战仍然在延续。双方希望通过补贴的方式吸引新流量,维护用户规模。

-

京东坐山观虎斗?

与拼多多和阿里不同,京东不只是在618期间没有在补贴上开足马力,在618之后的这场补贴延续战中似乎也没有特别重大的跟进迹象,京东似乎无意淌补贴大战这趟“浑水”,这与近期京东“降本增润”的大方针有关。

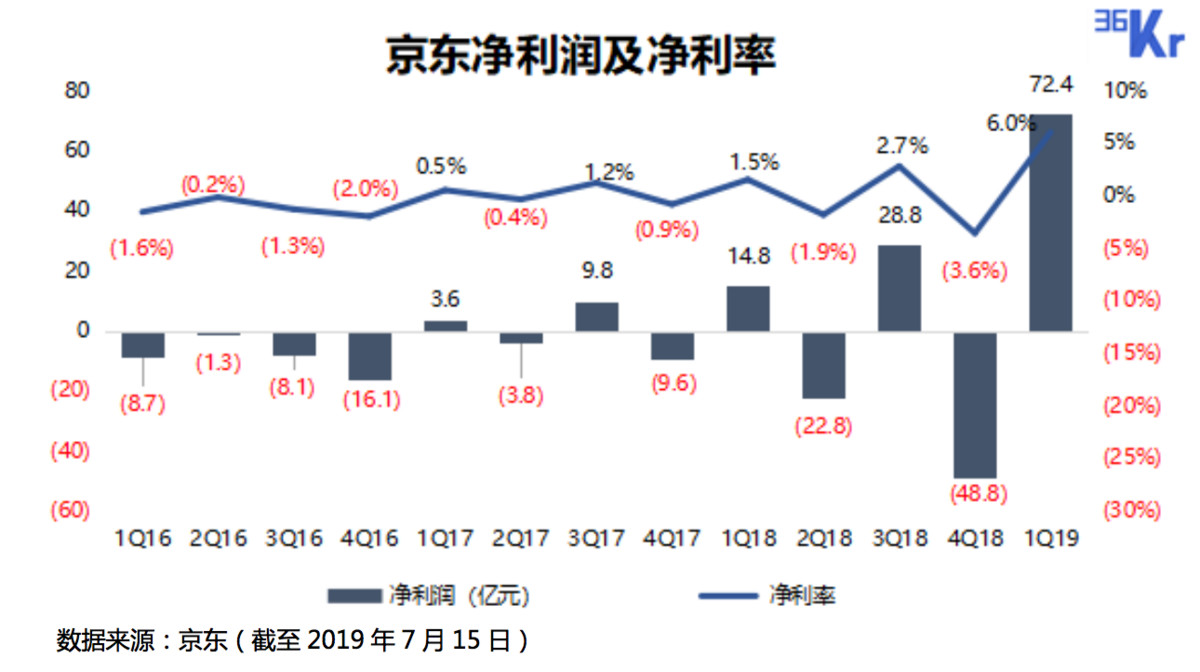

自2017年开始,“增长”就开始一步一步成为京东的最需要直面的问题。2017年第二季度京东的同比增长率还保持在43.6%的高速增长阶段,但之后的两年间,京东营收增速逐季下降,截至2019年第一季度已经下降至20.9%。

亏损一直是悬在京东头上的一把利剑,2017年第一季度京东首次实现扭亏为盈,GAAP达到3.6亿元,但此后,单就每季度情况来看,京东仍然在亏损和盈利的边缘来回试探。

高速增长阶段,亏损并不是什么大问题,良好的远期前景可以帮助京东讲好业务扩张的故事。然而,一旦增长遇到困境,盈利能力也就成了想象力的重要来源。在这种情况下,京东也则将发力的重点转向了利润,前段时间消快递员底薪就是京东降低成本增加利润的一大重要举措。

从“要增长”转变为”要利润”是京东最近的战略重点,在这种情况下,京东不参与这场补贴延续战也是情理之中。

阿里京东向下,拼多多向上

纵观整个618及之后正在延续的补贴计划,不难看出,阿里和京东想要收获的是下沉市场的流量,而拼多多则不想只做五环外的生意,更想要在上升市场中分得一杯羹。

-

阿里的下沉组合拳

从用户量上来说,拼多多已经成为超越京东成为了当之无愧的第二大电商。过去一年拼多多的快速崛起不止是在一定程度上摊薄了,还引起了阿里的警觉,阿里的心腹大患也从京东变成了“京东+拼多多”。

与京东用高品质服务和极速物流体验为核心的高端市场打法不同,拼多多崛起于下沉市场。“拼多多+京东”(下沉+高端)的组合意味着阿里不得不在电商领域开启“双线作战”模式。从这个角度上看,腾讯正在用“京东+拼多多”的组合拖住阿里,以防止其在文娱等领域大举进攻。

为了应对拼多多的崛起,过去一年间阿里先后上线新功能“拼团”采用与拼多多类似的玩法、推出淘宝特价版App打价格战,以及将天天特价升级为天天特卖,走起了和拼多多一样的C2M数字工厂转型之路。

除此之外,淘宝直播也是阿里向下沉市场进攻的重要手段,其中以“村播计划”和直播为最典型的代表。淘宝直播今年发布“村播”计划,旨在为100个县培育1000名网红主播,帮助其月入过万。除此之外,农产品直播也彰显了阿里想要在市场上做些文章的战略决心。从官方数据来看,淘宝直播的农产品直播类目,目前每月可达到6万场次,并拉动1.5亿成交额。过去一年,淘宝直播引导的成交规模已超过千亿元,已然成为阿里核心电商业务的重要增长点。

聚划算是今年618期间阿里打出的战略王牌,其最主要的目标也是下沉市场。公布的数据显示,聚划算在618期间累计带来超过3亿新客,三至五线城市用户和购买金额同比增长双双超过了100%;而在618期间发布的150万款新产品中,超过48%的新品由非一线和二线城市的消费者所购买。

在618延续战中出现的“省钱专区”也是阿里发掘下沉流量的试探,单看名字就知道“省钱专区”中的商品一般价格较低,加上红包的翻倍的奖励,阿里正在引导价格敏感型用户在专区内进行选择,而这些价格敏感型用户其实正是拼多多崛起红利的来源,也是下沉市场中的主力。

拼团、直播、聚划算、省钱专区这一系列组合拳都显现出了阿里想要在下沉市场有所作为的决心。

-

京东的下沉梦

与阿里相似,京东也想要在下沉市场上分得一杯羹,毕竟随着拼多多的崛起,下沉市场中的部分用户其实已经属于被过的用户,通过更好的服务从拼多多那抢来部分用户或者寻找下沉市场的新流量似乎可以成为京东解决增长困境的。

618期间,京东最主要的补贴计划即“城市接力赛”,而这场接力赛的最主要补贴目标就是下沉市场的用户。6月1日至6月8日,京东每天陆续开启20个左右的城市,在每个城市开启后的66个小时内,用户可通过京东APP定位在当地,锁定参与资格,在集齐5个赞后,就能获得红包。

不同于以往的撒网式补贴方式,城市接力赛将补贴精确到每个城市,这将有助于提高二三线甚至是四五线用户参与购物节的热情,从而帮助京东在下沉市场获取新的流量。

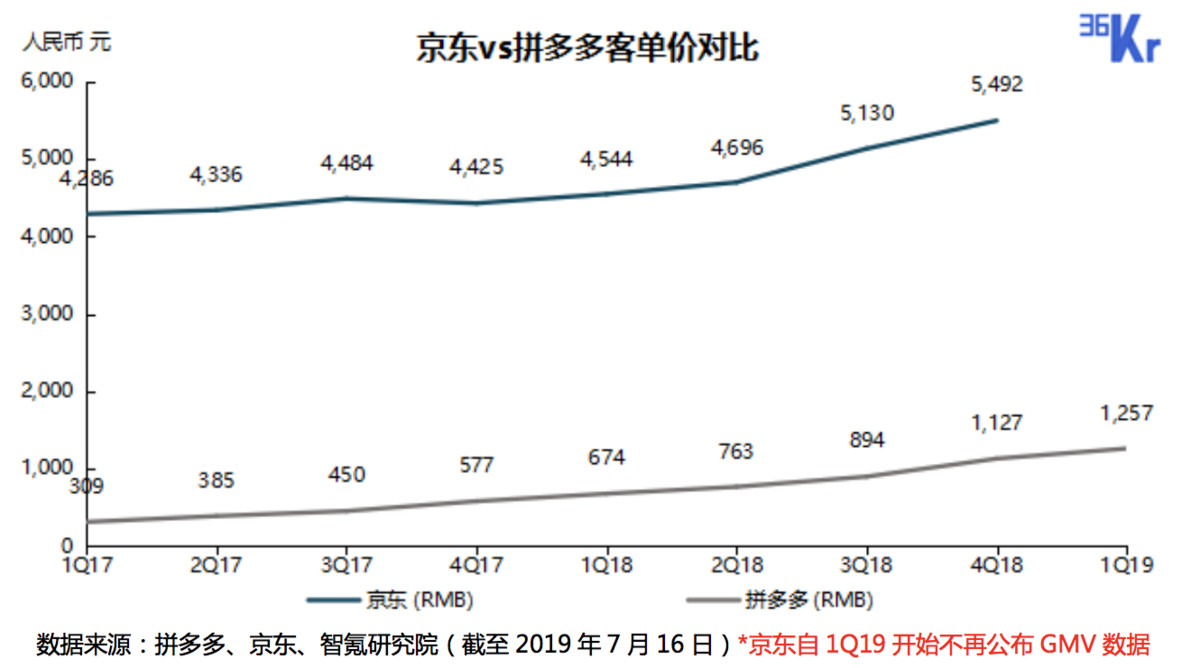

但对于京东来说,下沉的道路并非坦途。对比京东和拼多多的客单价可以发现,拼多多用户的客单价远低于京东,这意味着低价对于下沉市场来说是一个不可忽视的吸引力,此外也表明下沉用户群体的购买力并不高。

类似于“城市接力赛”等补贴类型营销玩法实际上仅仅只能作为京东下沉市场策略中的“锦上添花”之举。若想在下沉市场的争夺战中脱颖而出,京东不仅需要为下沉用户提供更精准的商品,还需要在物流成本和客单价之间寻找平衡点。

为此,想要通过下沉市场来收获新的增量,为营收增长添加动能的确是一个美好的理想,但是在实现理想的路上,京东还需要跨过层层挑战。

-

拼多多爱恨交织的下沉市场

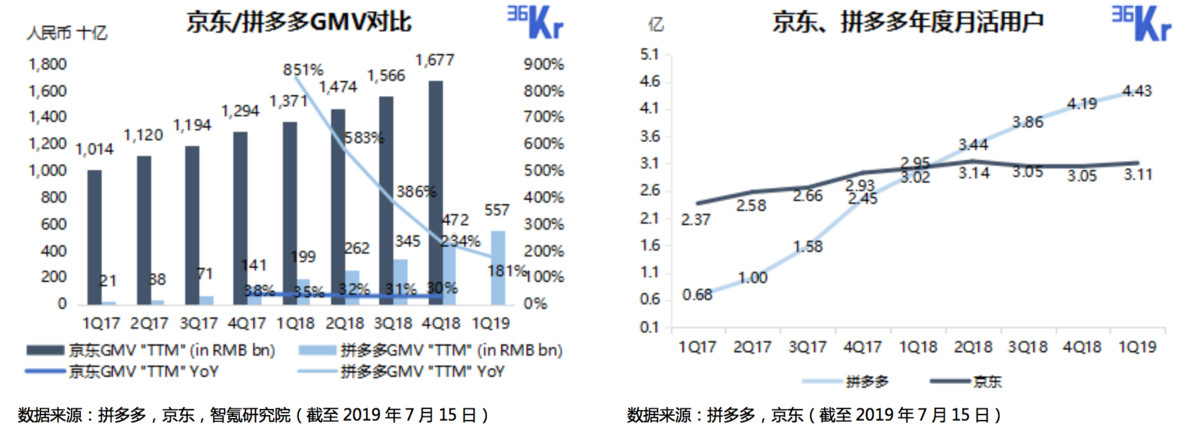

阿里和京东虎视眈眈的下沉市场对拼多多而言则是又爱又恨的存在。下沉市场的巨大需求造就了拼多多的崛起,加上其社交裂变的拼购属性,用户量快速增长,并在去年第二季度超过京东,使其在用户规模上这个维度上成为当之无愧的第二大电商。

但是在GMV的维度上,拼多多想要赶超京东还真得花上点时间。造成拼多多在用户规模上领先但在销售总额上落后的主要原因就是低客单价,而这正是下沉市场的标志性特征。为了迎合低线城市的用户需求,拼多多上的商品多以低价作为吸引点,SKU的分布也会向下沉用户倾斜,这造就了拼多多的崛起,但也同时成为了拼多多目前面临的最大障碍。可谓是成也萧何,败也萧何。

为了提高客单价,吸引高购买力的用户,拼多多可以说是不遗余力。618的百亿补贴计划就是拼多多向高端用户发起攻势的典型代表,百亿补贴计划中所选择补贴的单品基本上属于传统意义上的“品牌货”,主要为一些爆款产品,如苹果系列电子产品、戴森家电、Bose、索尼耳机等。与拼多多的年客单价(1,257元, 1Q19)相比,这些产品都属于高价商品。

通过“低价+爆款商品”吸引到一部分购买力较高的用户是拼多多的主要目标,而这也正说明拼多多正在向上升市场渗透的决心。

智氪认为,“低价+爆款商品”的确可以帮助拼多多吸引到部分高品质用户,问题在于百亿补贴结束之后,这部分用户是否还会继续选择留在拼多多?此外,在向上升市场渗透的道路上,用户对价格的敏感度会逐渐下降,而对服务的敏感度会逐步上升,届时,拼多多的低价优势将逐步减弱,对比京东的,拼多多能否胜出一筹值得商榷。

-

争夺战起,殃及池鱼

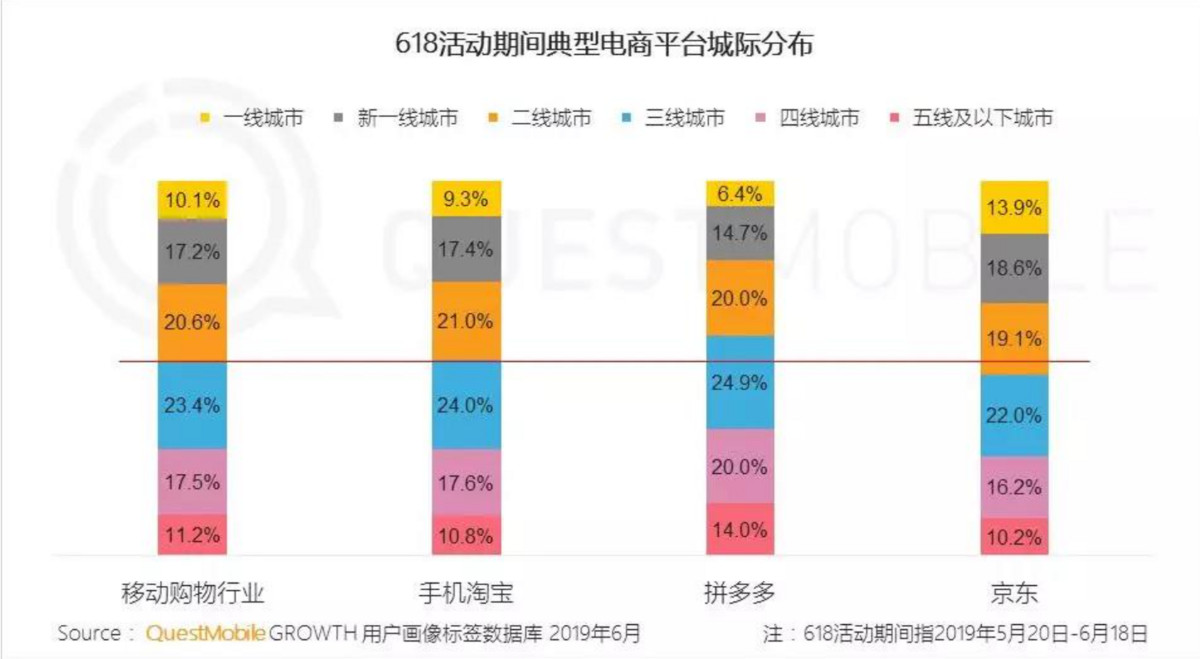

尽管三大电商平台如此大张旗鼓的表明自己想要下沉或者上升的决心,但现实却不是一朝一夕就可以改变的。《QuestMobile618电商大》中公布的数据显示,618期间,京东的用户中,一二线城市的占比超过半数,达到51.6%;而拼多多的用户中一二线城市用户占比则仅为41.1%;手机淘宝位于两者中间,一二线城市用户占比为47.7%。由此来看,在上升和下沉的路上,拼多多和京东还有很长的路要走。

可以确定的是,随着流量红利期的结束,三大电商平台若想保持增长,都必须向对方的市场渗透,这就意味着竞争将变得越发激烈。

然而,在这场争夺战中,京东的参与感正在变低,反而是拼多多和阿里打得火热,两家争相降价补贴用户,一个补贴高端商品,一个则更倾向于价格较低的小商品,两者一个向下,一个向上,各有各的打法,各有各的优势。

反观几乎没什么动作的京东,更像是坐山观虎斗的看客。短时间内,当一当看客的同时又能保证自己的利润的确无可厚非,但其风险就在于,如果阿里和拼多多的补贴大战长时间延续,用户逐渐被低价和补贴吸引注意力,京东恐将从看客变成那条被殃及池鱼。

坦白而言,如果阿里和拼多多的这场补贴大战长时间延续,有受损风险的不止京东一个,其他电商平台如、等都将受到波及。甚至对于拼多多和阿里本身来说,也是一场考验。

伤敌一千,自损八百

如果拼多多和阿里补贴大战长时间延续,且不论补贴是否能够达到应有的效果,单就拼多多和阿里自身而言,在某种程度上也是一种损失。

-

拼多多:销售费用承压

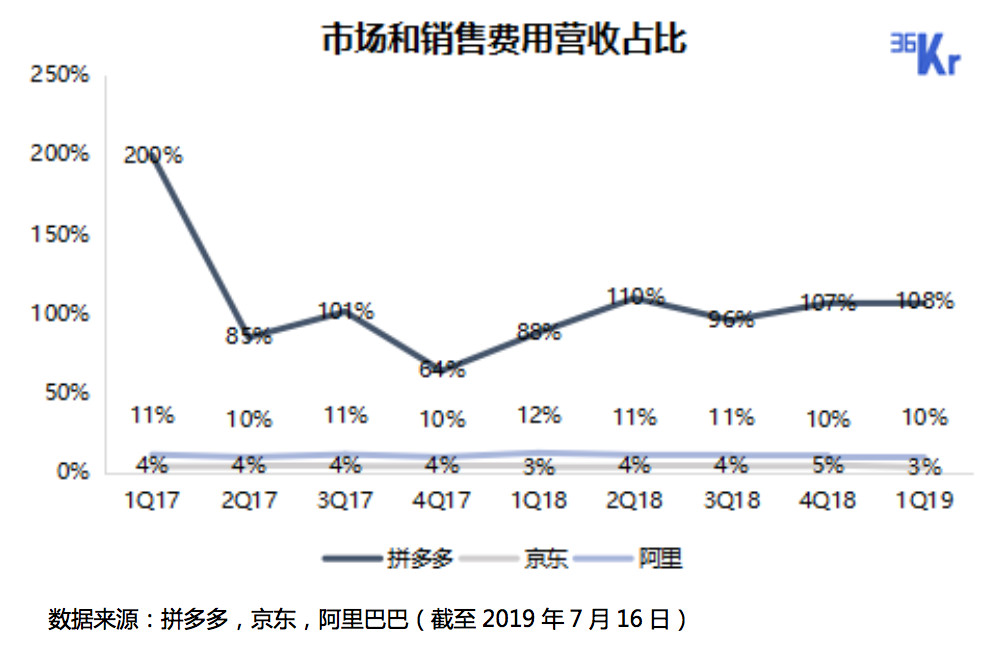

高昂的销售费用一直令拼多多的崛起之路备受质疑,截至今年第一季度,销售费用占总营收比重仍然保持在108%,对比京东(3%)和阿里(10%)的营销费用占比可知,拼多多的销售费用占比的确高地吓人。

通常情况下,随着公司从初始阶段走向成熟,营销费用占比将逐步减少,然而这种趋势并没有在拼多多的中体现出来,反而是一直保持在高位。

面对市场的质疑,拼多多管理层在第一季度财报上表示,拼多多仍然可以被认为是一个初创公司,高昂的销售费用可以被认为是一种投资,这种投资可以帮助用户提高对拼多多品牌的认知度。这项“投资”将在何时适可而止,并将在何时产生收益备受市场关注。

但可以肯定的是,618开始并延续至今的百亿补贴,将再次加重拼多多的市场和销售费用所承担的压力。至于这项补贴能否帮助拼多多在上升市场中撕开益处裂缝还尚未可知,待第二季度财报公布后,方可一探究竟。

补贴本身给销售费用带来的压力拼多多已承受了几个季度,早已见怪不怪。对拼多多来说,还远没有到加上一根稻草就会压死的地步。

拼多多面临的真正挑战在于,大力补贴优惠带来的用户规模刺激在优惠结束后将如何留存和变现。上升市场的用户能否在补贴结束后继续留在拼多多并成为其的忠实用户?拼多多提供的商品能否在低价期结束后持续的满足上升市场的用户需求?

-

阿里:更耗得起

而在拼多多的穷追不舍下,无论是现在手机淘宝的省钱专区还是聚划算的暑期狂补,都可以看到阿里巴巴在补贴上的发力和对下沉市场的虎视眈眈。而对于财大气粗的阿里巴巴,补贴大战中,阿里显然更耗的起。

根据阿里巴巴2019年第四财季(2019.1-2019.3)公布的业绩报告显示,2019年第四财季阿里巴巴息税折旧摊销前利润达到208亿,同比增长24%。这样的营收和增长能力给了手淘和聚划算补贴大战坚实的后备力量。

尽管阿里提出了“千亿补贴”的口号,但这其中必然有一部分为各商家自行承担,假设将618至今的补贴战支出对标双十一,对阿里来说仍然是一场可以承受的战役。2019年第三财季(2018.10-2018.12),也就是双十一所在财季,阿里巴巴销售费用达到人民币113亿元,相较2017年同期增长40%,但其营销占比仅为10%,充分体现了阿里“体积大了好干活”的特性。

在这样的背景下,阿里想要在补贴上和拼多多一战到底也没什太大的压力。对阿里来说,花出去的钱其实也是一点小损失,但是用小损失换取更大的市场前景也未尝不可。

在拼多多和阿里相互渗透,互攻城池的这场战役中,无论最终战局如何,玩家们都付出了一定程度的代价。所谓“伤敌一千,自损八百”,放在拼多多和阿里的这场补贴大战上,似乎咬紧牙关损的更多的是拼多多,相比之下,阿里则稍显轻松。至于无意参战专注自己的京东,能否在大战中保护好自己的领地将变得至关重要。(来源:36氪 文/Cecilia Xu;编选:网经社)

伴随生鲜新零售近年来在我国发展迅速,出现了数据造假、资金链断裂、高管离职等不少问题,引发社会各界的高度重视。此外,据电子商务消费纠纷调解平台收到用户维权案例显示,仅2019年上半年共计收到近百起对生鲜电商平台的用户投诉,其中以每日优鲜、盒马鲜生、叮咚买菜、本来生活、顺丰优选、易果生鲜、美菜网、天天果园八家平台居多。其热点被投诉问题主要聚焦在:商品质量问题、以次充好、久未发货、物流延迟、下单容易取消难、退款难且款项未及时退回、虚假宣传、售后服务差等这7个方面。为此,我们启动“2019电商系列调查专项行动”之生鲜电商“鲜不鲜”问题调查(),如果您有相关线索,请提供给我们。

我也留言

你必须 登录 才能发表评论.