大嘉购:如涵市值最高蒸发75% CEO冯敏自爆“网红经济”

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编零售资本论分析师在“网红经济”时,发现一份2018年的网红产业,该报告的显示网红的粉丝数量已经有5.88亿之多,是整整45%的中国人口。

在投资人邵振兴看来,网红电商兴起和兴盛的底层逻辑离不开环境下社交和内容化变现所提供的红利和机遇,而“社交”“内容”和“KOL”是三个关键的要素。

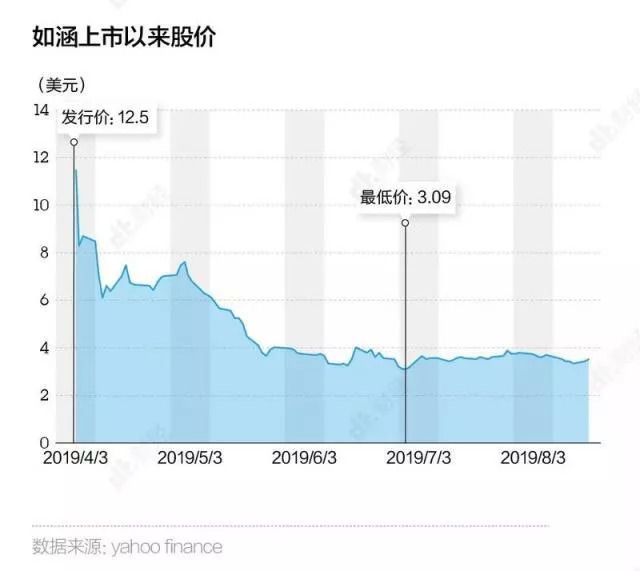

随后,有着“网红经济”第一股的如涵控股股份有限公司在美东时间4月3日,正式赴美,股票代码为“RUHN”,以12.5美元的发行价发行1000万存托股,成为国内首个在纳斯达克上市的网红电商。

上市首日大跌37.2%

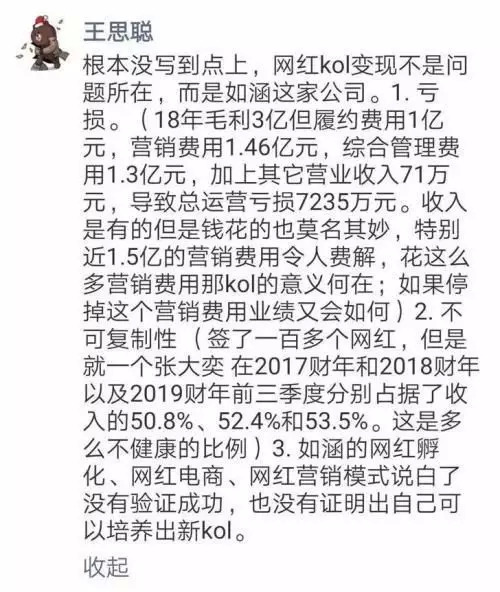

王思聪分析如涵破发三大主因

显示,在2018年4月1日至12月31日的9个月中,如涵控股8.56亿元,净亏损5750万元。公司2018财年和2017财年的收入分别为9.47和5.77亿元,亏损分别为8995万元和4013万元。

谁曾想,首日交易完结后,如涵控股股价大跌跌37.2%,报7.85美元。

王思聪认为如涵破发主要是三个原因:

一是亏损;

二是网红模式的不可复制性,这也导致了如涵整体不健康;

三则是如涵的经营方式没有验证成功,也没有创造新的KOL。

如涵控股由冯敏等人创立于2001年,是“网红电商”模式最早一批的探索者,即在社交孵化网红,并借助网红的影响力销售商品。

2011年公司推出淘品牌“莉贝琳”,业绩曾进入十强,但进入2014年业绩下滑,冯敏开始寻求转型。

2014年,冯敏和张大奕合作开出淘宝店“吾欢喜的衣橱”,由张大奕担任模特。当时张大奕在微博拥有近30万粉丝,被称为“微博带货王”。店铺上线后销量实现快速上涨,一年后店铺销量在淘宝服装品类位列第一。

“吾欢喜的衣橱”2017年就进入了双十一销售十强榜单,销售额突破1.7亿元,榜单中其他品牌还包括、Only和Vero Moda。

看到网红电商的巨大潜力后,冯敏决定复制这一模式,并于2015年开始采用“网红+孵化器+”的经营模式,投入大量资金孵化网红,创造下一个能带货的“张大奕”。

公司将网红分为顶级KOL、成长KOL、新兴KOL三类。顶级KOL分别是张大奕、大金和莉贝琳三位。

冯敏认为每个KOL都可以成就一个非常好的品牌。如涵是中国最大的网红孵化器,会有非常非常多的网红,每个网红都有机会发展得很好。

我觉得第一来讲,每个单个网红都能做得很久,甚至做得非常大。

你看从古代帝王将相引领时尚的模式到现在特别多的奢侈品,比如香奈儿也好、也好,其实都是当时的网红,每个KOL都可以成就一个非常好的品牌。

第二点,如涵是做了一个孵化,会有非常非常多的网红,每个网红都有机会发展得很好。

同时,他还觉得未来一定是购物和社交的结合:“我觉得大家对社交电商快速兴起的趋势还是非常认同的,也理解这种趋势是未来千禧年代最好的购物和社交的结合。其实都会有这样一个趋势。我相信美国的投资人也比较认可这一点。”

在美国成功上市,冯敏显得志得意满,并强调美国的投资者会接受如涵这种创新的商业模式,并取得更好的成绩。

我们认为美国的投资者会非常喜欢创新的商业模式,我们的商业模式也非常独特,这边也有很多优秀的企业,包括我们的投资人也是在这边上市的。未来我们也希望在全球化方面在美国做出更好的成绩。

可接下来更加冷冰冰的数据又及持续在资本市场遇冷,给了冯敏一记又一记的闷棍:上市一周后,如涵股价继续下泄至6.08美元。再之后,如涵股价最低下探到3.09美元,市值一度蒸发75%……

2019年7月30日,如涵披露2019财年业绩报告,虽然营收已增长至10.93亿元,但其净亏损仍为8492万元。

同时,值得注意的是,2018财年,如涵的营收同比增长64%,而2019财年,其同比增长仅为15.39%。

也就是说,如涵营收增长速度亦呈现急速放缓趋势,且仍然面临亏损的窘境。

富牛APP显示,如涵成为今年新上市115家美股表现最差的公司之一,夺得累计跌幅和首日跌幅的双料“亚军”,前者仅以1.6%的微末差距不及Anchiano Therapeutics(ANCN)的70.87%,后者则排在Tuscan Holding(THCB)的63.08%之后。

网红公司能批量生产网红吗?

零售资本论分析师从公开数据发现,在2017年到2019年的3年间,如涵的从12.36亿人民币暴增至28.6亿元人民币,年增速分别为65.4%及39.9%。

期间,如涵签约的网红数量也从62人增长到128人。

但要明确一点,GMV本身是个充满水分的指标——下单但未付款的订单也被算在其中。

毕竟3年过去了,如涵并没有再造出一个张大奕。

2017财年、2018财年以及2019财年的前三季度,张大奕个人为如涵贡献了49.6%、51%和44.9%的GMV,以及50.8%、52.4%、53.5%的收入。换句话说,把如涵剩下的127名网红捆绑在一起,也比不上一个张大奕。

如涵控股(RUHN)在2019年7月30日公布2019财年财报,未能改变持续下跌窘境。

按照如涵的标准,签约的128名网红分为头部、腰部和成长中KOL。

零售资本论分析师根据如涵财报公开数据统计,其中头部网红3人,共3460万粉丝,年度GMV15.3亿;腰部网红8人,共3140万粉丝,GMV4.06亿元;剩余117名成长中KOL共计890.1万粉丝,GMV9.24亿元。

分析其内在的原因,网红崛起的过程就太过玄幻——富or穷、帅气or丑萌、养动物or吃动物……,素人要成为网红,要跨过广大“想红群众”的汪洋大海。

归根结底,网红是整个商业社会的信息结构从金字塔状单向传播转变为网状双向传播的体现。如今,每一个网红都代表着一个以兴趣、爱好,乃至“性格”为索引汇聚的社群。

能够得到“粉丝”们的天然信任,只因网红本身就是社群赞同的堆砌,或者说社群人格的体现。

网红们作为社会信息传播中高度垂直与分化的一个个节点,或许本就无法以流水线的方式批量生产。

对于批量生产网红难以成功的观点,冯敏显然不太赞同。

如涵在挖掘和培养网红时,有着自己的一套标准:

青春漂亮只是最基础的条件,更要有独到的见解,有自己的风格。

对粉丝而言,网红的专业度是他们选择产品的前提条件,除此之外,产品的质量也是重中之重,缺了任何一个,再火的网红也只能是昙花一现。

网红的生命力取决于她们的自我提升速度能否跟得上粉丝的升级,如果她们不能持续学习,肯定会被淘汰。

所以,我们更注重培养网红个人内容的产出能力,让她们始终保持强有力的核心竞争力。

现在如涵合作的KOL也都越来越年轻,如涵承担的就是保姆和经纪人的角色。不仅要为这些KOL在业务上提供决策,还要为她们在生活上做一些安排,她们只需要负责审美的这块就行了。

如涵投资人邵振兴则认为,针对不同的电商品类,网红可以选择不同的发展模式,两者不是非此即彼的关系,也没有优劣之分。

目前服装品类的渠道属性更强,但是品牌化发展的核心关键需要看是否有溢价,如果把个人品牌化发展和设计师品牌对应起来,也可以做到很高的品味和调性,天花板也可以很高。

如涵增长受阻的主要矛盾

除了网红的培养,冯敏坚持认为如涵的成功主要是拥有了一个强大的供应链管理系统。

如果没有一个强大的供应链管理系统,如涵根本无法在短时间内支撑起一家店铺日售几个亿的销量。

当然,冯敏也坦陈供应链的投入,收效还不够快。

冯敏认为外界对如涵的理解,大部分停留在营销端。

可如涵本身,更核心的部分是供应链。这是0和1的关系,营销做得再好,只是60和80分的区别,没有供应链,就没有1。

据如涵投资人邵振兴透露,目前如涵电商已经开始在服装的上游设计和供应链多个环节采用人工智能和技术来改造传统供应链。

比如,如涵在服装设计环节通过人工智能方式为流行元素、配色、面料等素材建立了数据库,通过大数据分析帮分析师获取最新的组合个性化推荐,提升设计的效率,如此一来,在设计完稿打样时,面料供应链也同步做好了准备。而这个链条在传统模式下是一环扣一环的,整个周期会很长。

此外,在服装面料检验方面,如涵也投入了智能化机器。传统面料在入库的时候需要人工检验布料的质量好坏,且需要重复劳动,而如涵可以用人工智能图像识别的方式代替人工,提高精准度和效率。

当前如涵面临的主要矛盾,就是前端的流量发展速度,远远比自营供应链的速度快。

你既要培育出更多更好的KOL,来提升如涵的规模和利润,也要让一些新的技术应用在服装行业。

百联咨询及零售电商创始人持同样观点,认为供应链确实是零售电商行业的核心,而网红只是营销方式。至于如涵遇到的矛盾庄帅认为是可以以更快更好的方式解决,那就是不完全依赖网红的人,建立“网红品牌”更健康。

资本市场之所以不看好如涵,在于其战略不够清晰。

零售资本论分析师仔细研究如涵的供应链和财报数据,发现这一点做的也并不足够好。

浏览了张大奕的网店“吾喜欢的衣橱”几个宝贝后不难发现,大多数的宝贝都没有现货,等待的天数都超过了10个工作日,有的甚至需要等待20个工作日。

另外,从如涵披露的GMV(网站成交额)数据中就能发现,如涵的退货率并不低。

以2018年财年前三季度(3月至12月)为例,其合计GMV约为22.12亿元,是8.56亿元收入的的2.58倍。

如涵所采取的是“上新闪购+预售”,对应的正是“多款少量、快速翻单”的供应链模式。但是从披露的存货周转率数字来看,根据平均存货以及销售成本计算出的平均存货周转天数显示,这一指标高达190天。

也就是说,从取得存货到销售入账,需要接近半年的时间,这也是如涵控股不佳的主要原因。

如涵的未来

目前,在如涵采取的网红孵化模式之外,也有很多网红选择了个人品牌化发展。

如涵投资人邵振兴认为,网红电商的商业逻辑包含一个重要的因素,那就是流量。

过去基于实体店铺的生意需要物理空间上的好位置,但网红电商现在通过在线的方式导流,且更强调影响力。

对于网红电商来说,同样可以做到商品或服务在线上线下的同时售卖,且能结合人工智能和大数据的应用,变革传统零售。

如涵的商品品牌也存在借助流量优势延展线下零售渠道的可能。

在邵振兴看来,网红电商只是移动互联网发展的一个中间环节,需要不断演进和进化,网红电商也会不断叠加新的变革因素,进化成另一个新物种,而关键在于要能抓住未来的趋势,具备极强的学习能力,作出准确和清醒的判断,让自己与时代同步进化。

对于未来,如涵的主战场还是会放在服装行业,也会向化妆品、美食等行业慢慢拓展。(来源:零售资本论 文/财报分析师 编选:网经社)

网经社“电融宝”平台拥有的20000+天使投资人、VC/PE、产业资本等在内的投资者数据库,是电商企业投融资的重要“智库”与投资者之间的“桥梁”。融资顾问服务包括:项目主页、项目诊断、项目包装、投资人对接、项目宣传、融资路演、社群对接、数据库定向发送等。欢迎抢先发送商业计划书,加入“雏鹰计划”,成为首批“种子项目”。详情咨询:O2O@netsun.com;微信:clt7513

我也留言

你必须 登录 才能发表评论.