大嘉购:中国电商何以用10年逆袭美国?

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编导语:2003年才有,2004年进军电商。到2013年销售额首次超越。为何美国作为最早的电商发源地,最早进入中国市场,却在短短10年就被中国超越?海豚通过对比电商,给你还原真实版的中美电商境况。

2018年,根据中、美的官方披露数据,中国电商实物零售规模达到6.9万亿,是美国(3.6万亿)的近1倍,中国仍是最大的电子商务市场。

要知道中国的电商销售额在2013 年才首次超过美国。但中美电商从那时起差距迅速扩大,独占全球电商市场的54.7%。

要 知道美国是最早催生电商的国家,成立于1995年,同年诞生。而亚马逊进入中国的时间可追溯到2004年,彼时淘宝网(2003年建立)才 成立一年,京东商城则在2004年刚上线,而亚马逊已经是市值超过160亿美元的互联网巨头。如今苦心经营15年的亚马逊中国已宣布退出中国电商市场,只 保留kindle和业务。

2002年,易趣与eBay结盟,更名为eBay易趣。2006年,eBay易趣宣布将部分股份卖给TOM,这被公众视为eBay退出中国。

时局变化,为何美国最早催生电商公司,最早进入中国做电商,却在2013年被中国反超?

实际上这有两个原因:

第一个原因是中国制造业发达。在2010年超越美国之后,中国成长为全球头号制造业大国。2018年中国工业继续捍卫了“全球第一”的称号,中国工业增加值突破30万亿(约4.5万亿美元)。

随着中国制造业的快速壮大,收入增加,商品价格大幅下降,覆盖消费者数量范围,消费者需求也随之增长。供给端与需求端实现了打通,给中国电商带来源源不断的动力。这也就不难理解,为何在中国电商会一跃成为全球第一。

第二个原因是中国快递费用比美国低。美国物流快递由三家巨头垄断,USPS占了39%份额,UPS占31%,FedEx占20%。行业价格战压力较小,在美国人工成本不断攀升的情况下,三家快递公司都形成了每年默契涨价的行业趋势。

由 于美国的快递行业已非常成熟,消费者要享受额外的服务就得支付相应费用,例如不是商务件就要收取个人件投递费用,不规则物品,冷运产品都要收取额外费用。 而反观中国,中国的快递格局较为分散,有,圆通,韵达,申通,,,竞争充分。快递公司为了抢占市场份额,基本对任何电商件都一视同仁,可以说 收入费用已经是非常低廉。

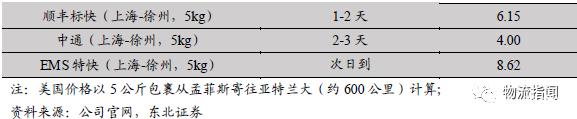

另外,我们从东北证券的中美快递费用对比图可以看出,美国快递主要按照时效进行差别化定价,而即便选择最低的FedEx Ground陆运服务,收费也要15.19美元,相比中国快递费要高出太多。

图片来源:物流指闻;数据来源:公司官网,东北证券

以 发送1件从到徐州(约600公里)的包裹(5公斤重)为例,国内收费最高的次日到的特快件为8.62美元,而相同时效的美国航空件收费是其12 倍,美国陆运件价格分别是中通的近4倍、顺丰的2倍多。而国内大把的3块全国包邮的快递服务,只要卖家单量足够大,而江浙沪,基本实现了次日达。

这样就能发现,中国电商之所以能做9.9元包邮,正是因为中国的快递费用足够低足够快。而在美国,即使是9.9美金的电商订单都覆盖不了物流成本。

中美快递业务量及增速情况;图片来源:国家邮政局发展中心

另外,我们也能从上表看出,从2012年到2016年连续5年的复合增长率超过50%,从2014年起,整个中国快递业务量超过了美国。佐证了我们的观点。

虽然中国仍是最强的电商大国,但美国电商公司却一直是我们学习的对象。海豚智库将通过对比中国与美国电商的异同与优劣点,给中国电商带来更多的借鉴意义。

►中国更有机会

海豚智库制作了2018年美国和中国前10名电商公司对比图。

通 过对比数据发现,美国电商是亚马逊一家独大,2019年占市场份额37.7,高于2018年的36.5。电商公司第二名到第十名的GMV总和,仍不到亚马 逊GMV的一半。中国电商的情况则是,的GMV是第二名到第十名的GMV总和的2.2倍。所以中国电商市场的集中度要远高于美国市场!

总体来看,虽然美国电商与中国电商一样,都是一家独大,但却有本质的区别。

从GMV千亿级,万亿级电商公司数量来看。GMV达到千亿级以上的美国电商公司有4家,而中国则有5家。达到万亿级别的美国电商仅有1家,而中国则有2家。而且2018年已达到4700亿,预计在2019年到2020年有机会达上万亿。

从增长速度来看。中国电商第2名京东18年同比增长31.7%,第3名拼多多18年同比增长234%。而美国电商第2名ebay增长仅有3.4%,第3名Walmart也只有39.3%。

这说明,中国电商并没有形成电商巨头垄断格局,新晋的电商平台仍有较大发展空间。而美国电商则是亚马逊占压倒性优势,持续成为笼罩在美国电商企业头顶的乌云。

►美国传统零售做电商更强

在美国TOP10电商公司中,仅有Amazon,eBay,wayfair是纯电商公司起家,苹果和其余6公司实际是做线下起家,最后走全渠道的路线。

导致美国品牌商做电商更强,而中国品牌商很难做好电商的原因是什么?

海豚智库通过分析发现,美国消费者习惯通过谷歌搜索品牌名,进而购买商品,从流量入口的角度看,美国的电商流量入口在谷歌,而中国的流量入口在电商平台上,如淘宝,京东。

实际上,这也跟阿里封杀百度有关。阿里为了防止消费者习惯像美国消费者一样通过搜索进入购买页面,进而购物。所以阿里抢先在消费者习惯未养成前,对百度进行封杀,培养消费者只通过淘宝域名进入购物平台。

所以即便是当年在淘宝上做到非常强的淘品牌,像,麦包包,芳草集等品牌出淘自立门户,结果根本没有流量,有的直接倒闭,有的风光不再。

这是中国电商与美国电商的一大不同,中国电商流量由电商巨头牢牢把持,是流量池逻辑,要想有流量,就得按平台规则来。

而导致美国线下零售做电商更强有三方原因:

第一方面是由于美国消费者长久以来注重商品体验感的消费习惯;第二是由于美国线下零售商店布局十分密集,全渠道运营后对消费者更加方便快捷;

第 三是2000年后基本没有太多的电商新玩家,后来进场的电商玩家由于能力弱,需要大量资金的投入或与零售巨头合作。以Jet新晋会员制电商平台来 说,2015年建立,后被斥资33亿美金,今年6月被爆出沃尔玛电商重点转回官网,Jet被改革,彻底边缘化了。

另外,沃尔玛先 后收购了鞋类电商品牌ShoeBuy、户外用品电商品牌Moosejaw、电商品牌ModCloth、电商等四家美国本土零售电商 品牌,以及一家最后一公里物流平台Parcel。然而收购效果并不好。据外媒报道,Bonobos、ModCloth目前仍处于亏损状态。有业内人士称, 沃尔玛一直在讨论是否以低价卖掉这两个品牌。

从这里我们可以发现中国电商竞争格局由拥有流量的互联网巨头把持,美国为典型线上与线下零售巨头竞争。

►中美电商的驱动力来源

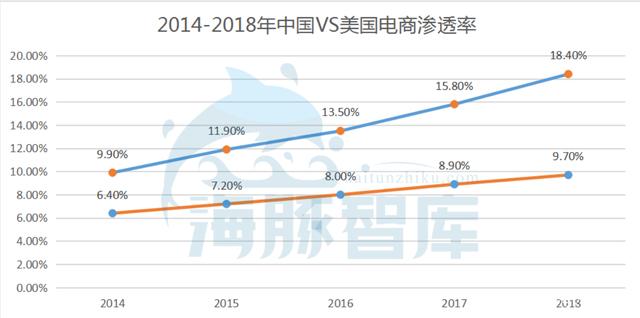

据数据显示,2018年中国实物商品网上零售额占社会消费品零售总额的比重达到18.4%,过去几年内这一比重持续上升。而美国的电商渗透率已经实现连续9年的两位数增长,但2018年14.4%的增速,是这9年来增长速度最慢的一年。

美国电商的增长动力是否出了问题?中国电商增长是否还有足够的动力源?

数据来源:国家统计局,美国商务部

据eMarketer数据显示,截止到2019年5月,美国线上卖家数量为1.93亿,占互联网用户的80.5%,而2018年占互联网用户的79.6%。

而美国互联网网民增速已经非常缓慢,线上买家数量增长也是如此,可见,美国电商市场已接近饱和点。

美国电商为了保持两位数的增长率,未来的渠道增长将越来越依赖于提高每个买家的贡献率。

来源:公开数据

亚马逊的Prime会员制则是美国电商中提高买家贡献率的代表。然而Prime用户的增长从2017年的20.0,已经下降到2018年的12.2。预计今年的增长率将继续下降。

另外,值得我们关注的是,虽然美国移动端2018是2038.4亿美元,占零售总额的4.8%,但它却占零售总增长贡献的37。也就是说,将是美国电商未来非常重要的动力来源。

与美国不同的是,中国早已进入了移动电商时代。引用阿里巴巴官方发言人言论,导致这种差异的一个原因是:“中国几乎跳过了信用卡阶段,直接进入移动支付时代。”“中国有81.4的智能手机用户直接使用移动支付,而美国只有27.4。”

作为早已进入移动电商时代的中国,最新的电商动力引擎又是什么?

据极光显示,2018年中国移动网民数量整体规模在11.3亿上下浮动,移动网民增长红利见顶。显然,移动网民已经不是中国电商的增长引擎。

一线城市移动网民占比从2018年Q3的9.4%下降到2019年Q1的9.2%;新一线城市移动网民占比从2018年Q3的19%下降到2019年Q1的18.4%;一线及新一线城市已连续两季度下滑。

而三线城市的移动网民2019年Q1(22.2%)占比,较2018年Q4(21.8%)增长显著。

虽然电商买家渗透率在大城市中已达到饱和,但在地区和低线城市的消费者将继续推动中国电商的增长。

另 外,参照美国76.8%的互联网渗透率,可以预见,留给中国互联网的剩余增长仍有较大空间。换句话说,中国还有18.3%的渗透率空间。虽然电商年轻消费 者的渗透率已经饱和,但随着文化水平的普遍提高,中老年人的时尚水平也在提高,35岁以上的消费者仍有增长空间。所以中国的空间要远远大于 18.3%。

►什么品类驱动中美电商增长

电商行业有个核心驱动因素,渗透率驱动GMV 增长,是决定电商整体潜在市场规模的重要指标。海豚智库从零售品类渗透率的角度,看中美电商的驱动情况。

数据来源:eMarketer

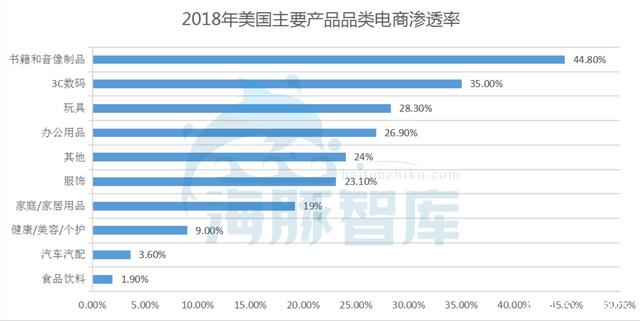

根据eMarketer数据,截止2019年5月,2019年美国占近一半的电子商务销售将来自其两大品类:计算机和消费电子产品(占比21.7)以及服饰(占比20.6)。

据eMarketer数据显示,美国电商有两大品类正在崛起。

排名第一的品类是食品和饮料(包括食品杂货),增长率23.1。然而作为最受欢迎的电商品类渗透率却非常低,仅为1.9。

增长率排第二的品类是健康/美容/个护,其电商销售额占零售类总额的10.3,增长率为18.6%。

这两个品类都有不断增长的趋势。虽然电商渗透率低,但这些类别市场价值巨大,他们将成为美国电商强有力的动力引擎。但由于单品毛利率低、库存损耗高、个性化程度高等特点,对库存管理、仓储、物流、配送等有较高要求,因此目前还是线下渠道为主的局面。

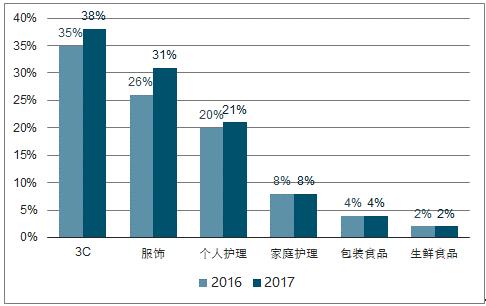

据智研数据显示,2017年中国线上销售的商品中,排名前三的品类是鞋服(占比48%)、3C(占比19%)、家电(占比13%)。

数据来源:智研数据

3C家电、服饰鞋帽、美妆个护是网购渗透率领跑的三大品类。

就整个线上线下零售体系而言,食品饮料(含生鲜)占据了44%的份额,排名第一。鞋服、3C、家电、美妆个护仅占整体零售的 15%、9%、5%、2%。

但根据极光大数据,截止2019年3月,中国生鲜电商App的行业渗透率仅有5.3%。在流量红利告竭的大背景下,电商如果能拿下生鲜市场15%,达到20%渗透率,这意味着生鲜电商就是中国电商未来的引擎,然而情况却不乐观。

2019年Q1,Q3中国生鲜电商App行业渗透率皆是5.3%,生鲜电商行业渗透率已呈现见顶趋势。持续精耕细作和用户下沉也许是中国电商实现品类增长的办法。

►结语

虽然我们看到中国电商在未来仍有诸多挑战,包括外部的经济不稳定因素,但中国电商本身具有足够大的发展空间。中国的零售电商生态与美国最大的不同,就是极其多样化。

虽然在2014年阿里巴巴和京东已经是中国电商的领导者,但在2015年开始仍有不少电商独角兽跑出来,甚至站上千亿的门槛,预计在未来5年还会有更多的电商独角兽站上千亿的门槛。中国电商,未来可期。(来源:东哥解读电商 文/李成东;编选:网经社)

7月17日,发布,已连续第八年发布,被业内视为“电商315风向标”。报告依据“”上半年受理全国195家电商用户真实投诉大数据所得。报告公布了零售电商、跨境电商、生活服务电商、OTA电商、金融科技电商、电商物流服务六份榜单,共计70家电商平台上榜。其中,苏宁易购、拼多多、京东、网易严选、途虎养车、唯品会、网易考拉、携程、分期乐等获“建议下单”评级,贝贝、蜜芽、去哪儿、来分期、转转、毒APP、拼趣多、达令家、马蜂窝、转运四方等获“谨慎下单”或“不建议下单”评级。

我也留言

你必须 登录 才能发表评论.