大嘉购:规范线上培训致新东方在线股价大涨 是否过于乐观?

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编部等六部门日前印发了《关于规范校外线上的实施意见》。文件对校外培训及的备案审查、培训内容、师资资格、经营规范等方面都提出了相应的要求。

其中重点提到:对培训机构、培训内容和培训人员等进行备案;直播培训时间不得与中小教学时间相冲突,面向小学1-2年级的培训不得留作业,面向境内义务教育阶段学生的直播类培训结束时间不得晚于21:00;不得聘用中小学在职教师;从事学科知识(语数外、历史、物理等)培训人员应当具有教师资格;按培训周期收费的,不得一次性收取时间跨度超过3个月的费用等。

受此消息的影响,在线(10.68, 0.00, 0.00%)(1797.HK)的股价此前几日持续上涨,近期虽有回调仍在高位。部分投资者认为,如果这一政策得以实施,将在客观上起到“清场”作用,有利于像新东方在线这样相对规范的头部在线培训企业提升市场份额。

那么,真实情况真有这么乐观吗?

新三板转战港股:新东方控股,腾讯为二股东

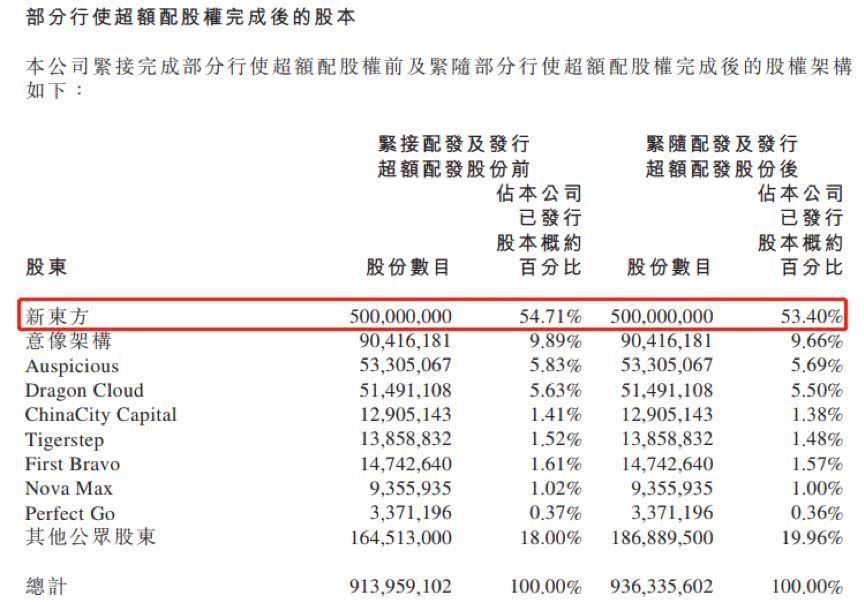

新东方在线的控股股东为新东方教育科技集团,目前持有公司约53.40%的股权,后者主要提供线下教育课程。

第二大股东——意像架构的最终实际拥有人为腾讯,持有公司9.66%股权。

公司的运营实体迅程曾于2017年3月在中小板挂牌,随后于2018年2月自愿除牌。一年多之后的2019年3月,公司登陆港交所。

通过发售,在扣除包销费用、佣金、估计开支以及不考虑超额配售的情况下,公司共募资约15.67亿港币。其中,30%的款项用于员工及培训活动、30%用于选择性地及/或投资可互补的业务,剩余资金将主要用于提升内容供应及课程开发能力、营销、升级技术基础设施等。

行业发展推升学生人数上升、增长

顾名思义,新东方在线的主营为提供在线课外教育服务。公司目前拥有三个核心分部,分别是大学、K-12以及学前在线教育。

值得一提的是,根据弗若斯特沙利文提供的,新东方在线是在线大学考试备考市场中最大的参与者,于2017年占据了8.2%的市场份额,是第二名的两倍。

2016-2018财年(截至每年5月31日)期间,报读公司课程的学生人数分别为36万、63.9万以及110万名,同期的付费学生人次则分别为65.3万、101.1万以及194万。

受益于报名学生人数的增长,新东方在线2016-2018财年获得的营收分别达到了3.34亿、4.46亿以及6.51亿,复合增速为39.61%。

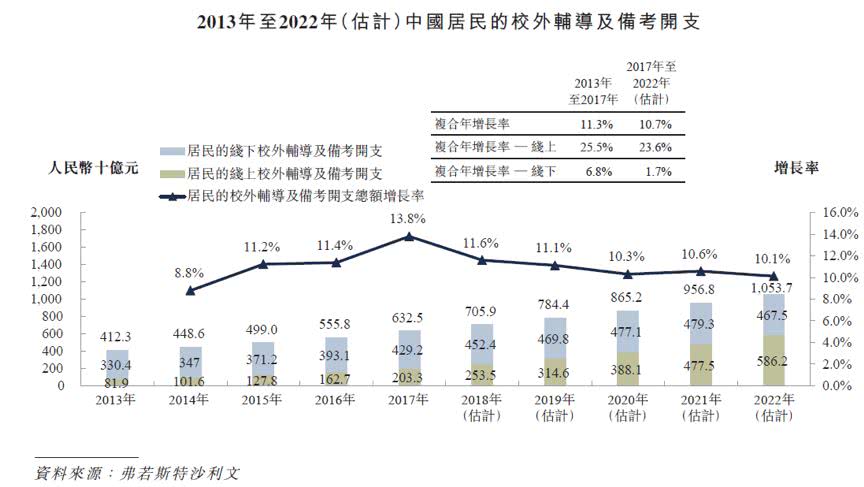

仔细分析可以发现,这与近些年中国在线教育市场付费学生人次的增长密切相关。同样是援引自弗若斯特沙利文的数据,我国在线校外辅导及备考课程付费学生人次在2013-2017年的复合增长率达到了17.9%,其预计2017年之后的五年仍将维持12.6%的复合增长。

从市场总规模来看,中国居民的线上校外辅导及备考开支在2017年达到了2033亿,而2013-2017年的复合增长率更是达到了25.5%,远高于线下市场的6.8%。

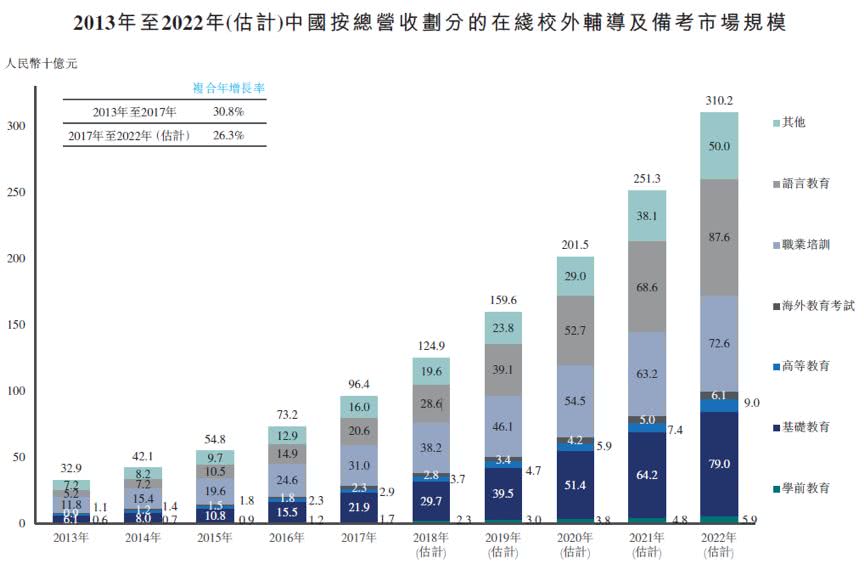

在所有这些细分市场中,基础教育、职业培训以及语言教育构成了在线校外辅导及备考市场的最大部分,2017年的市场规模分别为219亿、310亿以及206亿。

不过需要指出的是,在高增长的宏观背景下,公司也面临着一些风险,比如目前盈利能力偏低、市场竞争较为激烈等。

增收不增利,未来能兑现利润吗?

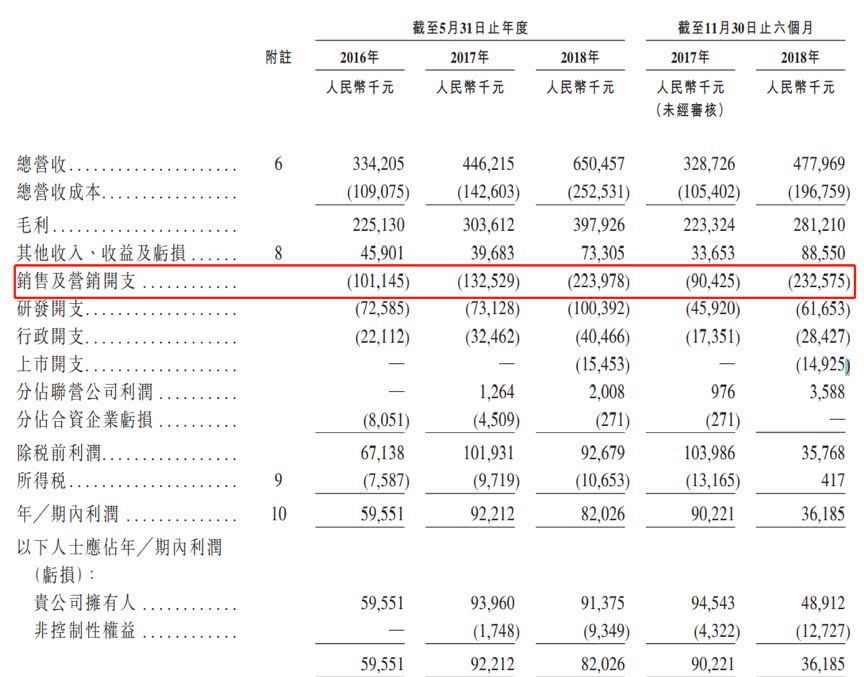

前面提到,新东方在线2016-2018财年的营收复合增速达到了39.61%。但是,公司的利润并没有随之提高。数据显示,公司2016-2018财年分别录得纯利为59.6百万、92.2百万以及82.0百万,增幅并不明显。表现在财务指标上,便是毛利率和经调整纯利率处于下降趋势。

其中,毛利率从2017财年的最高点68.0%下降到2019财年半年度(截至2018年11月30日的六个月)的58.8%。公司的解释是由于扩展、多元化及改进课程方面的大量投资所致。

另一个影响公司盈利能力的因素是销售及营销开支的大幅增长。数据显示,2018年截至11月30日的六个月,新东方在线的该部分花费合计达到了约2.33亿,去年同期为9042.5万,接近了2018财年整年的支出。

毛利率降低、销售及营销开支大增的直接影响是新东方在线2018年截至11月30日的六个月只获得期内利润3618.5万,相比去年同期的9022.1万降幅明显。

具体到业务结构上来看,学前教育、K-12教育的盈利能力相对更低。前者仍处于亏损阶段,后者的毛利率从2017财年的59.0%下降至2018财年的39.2%并于2018年11月30日止六个月进一步减少到16.0%,主要原因是扩张导致的成本增加。

激烈的市场竞争

公司面临的另一个风险是市场竞争。

根据披露的数据,公司在国内整体在线校外辅导及备考市场的份额领先,2017年以0.63%的市场份额排名行业第一。特别是在线大学考试备考市场,新东方在线以8.2%的市场份额遥遥领先于其他市场参与方。

但是,在K-12教育领域,公司的优势并不明显,甚至较为明显得落后于部分头部企业。数据显示,公司2018年K-12分部的付费学生人次为18.5万,占付费学生人次总数的9.5%,是三大分部中占比最少的。而K-12教育是仅次于职业培训的第二大市场。

对比另一教育巨头好未来,后者在2017-2019财年(截至当年2月28日)产生的收入分别为10.43亿、17.15亿以及25.63亿美金。其中,通过学而思网校提供在线课程产生的收入占营收的比例持续上升,分别为4.7%、7.0%以及13.3%。由此测算,2019财年的网课收入达到了约3.4亿美金。

面对与竞争对手的差距,新东方在线能够逐步实现追赶吗?(CJT)(来源:面包财经 编选:网经社)

7月17日,发布,已连续第八年发布,被业内视为“电商315风向标”。报告依据“”上半年受理全国195家电商用户真实投诉大数据所得。报告公布了零售电商、跨境电商、生活服务电商、OTA电商、金融科技电商、电商物流服务六份榜单,共计70家电商平台上榜。其中,苏宁易购、拼多多、京东、网易严选、途虎养车、唯品会、网易考拉、携程、分期乐等获“建议下单”评级,贝贝、蜜芽、去哪儿、来分期、转转、毒APP、拼趣多、达令家、马蜂窝、转运四方等获“谨慎下单”或“不建议下单”评级。

我也留言

你必须 登录 才能发表评论.