大嘉购:京东物流的“变”与“不变”

大嘉购收集整编:

大嘉购(www.fz10086.com)官网整编随着这些年电商的崛起,电商件自然也成为了各大快递公司的兵家必争之地。基于历年对的分析,我们可以看到,京东集团一致处于亏损状态,主要因为运营成本过高,毛利太低所致。所以为了扭转颓势,京东大刀阔斧地开展物流业务。

宏观环境分析-电商件

京东作为国内第二大电商平台,第一大自营电商零售平台,其发展不容小觑。由下图我们可见,实物商品网上零售额虽然持续在增加,但受到宏观环境下行的影响,增长已逐渐放缓。我们结合历年邮政局公布的快递收入来看,其增速也在放缓。且自17年后,其增长情况与实物网上零售额增速一致。但我们可以看到,17-18年间,实物网上零售额增速高于快递收入,我们认为主要是崛起,导致快递单件收入走低所致。

尽管实物网上零售额合快递收入绝对值都在增加,但我们可以看到,快递收入与实物上零售额的比值逐渐减小(因商务和个人件总体占比比较小,此处未剔除)。由此可见,物流费用在实物网上零售的费用比重在不断下降,我们认为主要有以下几点原因所致:(1)头部快递公司为了抢占市场,尤其是电商件,采取了以价换量的策略,如圆通。(2)CR8集中度渐强,2019年1-4月份,快递与包裹服务品牌集中度指数CR8为81.5,且头部快递企业降本增效,进而降低了物流费用。

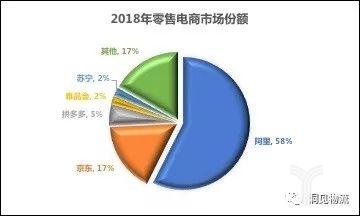

核心零售电商竞争格局

2018年中,以58%占电商零售市场份额首位,京东销售额占17%,两家占有绝对竞争优势。快速崛起的拼多多发展迅速,占5%;、及电器的市场份额为2%、2%和01%。其他企业占17%。

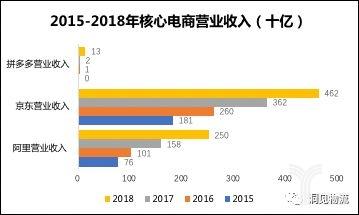

从电商零售的三大巨头来看,2018年阿里的(成交总额)稳居首位达48200亿,增长率达到31.1%,京东位居第二达1.7万亿人民币,增长率为31.2%。拼多多作为后起之秀,GMV也达4716亿,增长率达到234%。

但如果从营业收入来看,阿里显然不如京东,18件京东的是阿里的1.8倍。原因也不难解释,阿里巴巴是平台式电商,收入来源于广告费,利润取自为服务费和佣金,毛利高达40%-50%;而京东本质是自营式电商,主要收入来源于自营商品销售收入,利润来源是商品差价,毛利仅为14%。但自营式的电商成本耗费巨大,导致其利润不佳,京东持续亏损,这也是京东市值低于阿里的重要原因。所以为了增加利润,京东致力于发展物流和金融,最终成为综合服务公司。据京东物流CEO王振辉的描述,2018年京东物流开放平台的收入增长了超过100%。所以19年京东物流致力于增加揽收单量和公司外部收入,从而减少物流成本及提高仓储利用率。

营收增长新动力-京东物流

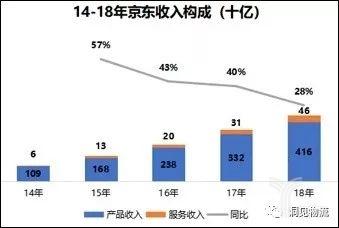

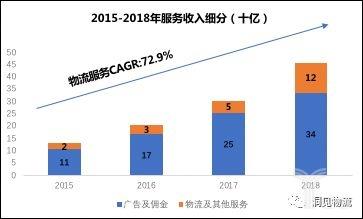

下面我们结合京东的收入构成来看京东物流的战略地位。由下图可知,京东物流营业收入主要来源于线上产品收入,18占比达90.0%,而产品收入中,又以电子家电为主,18年占比高达67.3%。2015-2018年间,其产品收入的总复合增长率达35.3%。但我们从历史占比可以看出,服务收入占比在不断提升,而物流服务在其占比中,也在不断提升。其复合增长率高达72.9%。且京东物流对公司的整体营业收入贡献会越来越大,18年物流收入达124,占比提升至2.68%。受益于京东商城GMV持续增长的态势,京东物流业务量和收入也保持了高速增长,从初期京东物流几乎只为京东自营商品提供物流服务,到扩展至三方物流订单,业务范围扩展迅速。

综上所述,我们预测19年京东物流也将持续保持快速增长。我们来看看其在19年第一季度的表现。该细分业务收入同比增长91.4%至 42.9亿元,增速高达90%以上。而这主要来自于从2018 年下半年开始的提价策略(用户免配送费的消费额门槛从59元提到了99元),京东有望通过加强揽件业务提升其收入和盈利水平。

此外,根据邮政局表示,京东于19年4月有效申诉率仅为0.18, 远低于全国0.48的水平,且京东有着覆盖全国的高效物流配送网络(如下图),若能在揽件业务中获得新的增长点,则能提升整个平台盈利能力。

从下图我们可知,京东物流采取“区域仓-前置仓-末端配送”的仓配模式。京东物流重视仓储的物流枢纽链接作用,即“以仓代运”。京东物流采取仓配模式用以提升物流时效。京东物流根据分析,提前预测商品的流向,并且把相应的货物放入区域仓或者前置仓,如有客户下单,再把商品从区域仓送至前置仓,后送到网点,最后由京东快递员进行末端配送。这样使得商品尽量储存在离用户较近的地方,从而提高物流的时效并且又保证了服务质量。从而真正做到新零售的“人,货,场”的完美结合。当然,前置仓能否准确地判断用户群体,如何节约补货和调拨等成本仍然需要一定的时间。

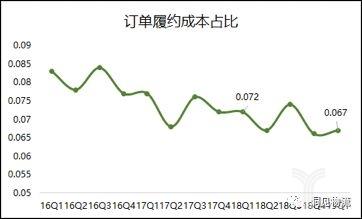

京东物流成本分析

18年京东物流完成了履约订单约26亿单,并且利用其强大的仓配能力,即便是在6.18,双11年度大促中,仍然能保持高效稳定的履约能力,超90%的订单能在24H内完成妥投。

京东物流业务量增长虽快,但整体毛利率仅维持个位数。 直营模式重资产的仓配模式、劳动密集型等因素导致京东物流运营成本较大,盈利较差。为了保证终端用户的用户体验,京东物流付出了较高的履约成本,随着订单的规模效应显现,履约成本逐渐下降,19年第一季度履约成本同比下降0.5%。但是较高的人力成本仍使得京东物流盈利端承压,业绩持续亏损。

京东物流产品

(1)主要物流板块

京东物流在国内的网络覆盖已经延伸到全国范围,自营物流网络已实现全国100%区县覆盖,其中中小件、大件、冷链、B2B、跨境和众包()等六大基础网络:

① 中小件物流网:全国100%区县覆盖,配送覆盖全国99%人口;

② 大件网:全国100%区县覆盖;

③ 冷链网:网络覆盖超过300个城市,日均处理订单达百万件;

④ B2B网:30公斤以上货物在长、仓、店之间顺畅流转,满足线上线下铺货、补货、调拨、逆向需求;

⑤ 跨境网:包含10余保税口岸,110多个,覆盖224个国家和地区,为商家提供一站式跨境供应链服务;

⑥ 众包网(达达):覆盖全国370多个主要城市,拥有500多万众包配送员,服务超过100万商家用户和超5000万个人用户。

目前在全国已有500多处专业的物流中心,13个“一号”智能物流中心投入使用,其物流基础设施占地面积超过1200万㎡,京东物流在十多年的物流操作中逐渐打磨出标准化的作业流程,悉心保障商品安全和用户体验。

之前,京东物流CEO与某个通达系老板交流中提到,在多点对多点的运输,快递公司比京东优势要大,但是在从仓库到终端的管理上来说,特别是局部的订单处理能力,京东有着其他快递企业不可比拟的优势。主要源于在于京东物流有着与其他快递企业有着完全不同的基因。

(2)18年战略产品-个人件

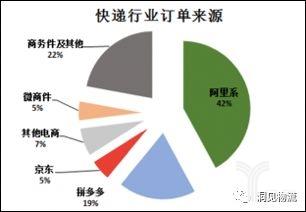

基于此前的分析,我们了解到,京东物流目前占据整个快递市场5.1%的市场份额,而这部分里绝大多数是京东商城所产生的订单包裹,京东目前所主要竞争的方向是个人件以及商务件。而这部分的业务量目前只占据整个快递行业的21%,且主要由的高端商务件及通达系的低价个人件所占据。

从去年10月京东物流宣布开放个人业务以来,在短短的半年时间里,连续开放了50个城市的个人寄件业务,主要集中分布在经济圈,以及内地的省会城市,快速的扩张也在一定程度上反映了京东的焦虑,京东集团的成本状况急需改善,新业务的开展拉动成本的降低和毛利的提升不失为良策。但愿景是美好的,实施的路上总是充满荆棘,至于具体效果如何,有待观望。

我们通过对几家的价格对比来看的话,以发往为例,下单时间均为上午10:00,我们可以看出京东的时效以及价格都处于中间位置。但相比于顺丰,京东的价格更具竞争力;而较于,京东物流作为国内鲜有的直营快递公司之一,服务稳定,且网络覆盖渐全,自然时效和服务更胜一筹。

京东运营模式

① 末端网点运营模式

京东的运营模式是从仓到人,配送以京东自有订单为主,这就使得京东的末端网点与其他快递企业有着很大的不同,网点的主要职责就是配送,做好服务以及时效,这也是京东能够在服务以及时效保证的巨大保障,而其他快递公司对末端时效配送要求不高(部分客户要求除外),但是对揽件时效要求较高,以顺丰为例:要求客户下单后1H上门揽收,而京东在原有的配送基础上,除了一些京东平台上的商家需要取件,大多数的快递员并不需要进行揽件的操作,

而网点的负责人也承担着不同的工作职责,一般的快递企业需要对收入品质等负责,而京东的末端基层管理人员,无需对收入负责。

② 运输模式

在运输模式上,京东物流以短途支线运输为主,而传统的快递企业为提高快件时效,大力投入支线运输,包括货运机,高铁等等进行运输时效的提升,而京东在全国拥有了550个大型仓库,全国被分割成了多个区域独立运输(少量的跨区异地调货),而不同的运输模式决定了京东对外开放时的不足,

原有的运输模式能够满足京东商城对末端时效的要求,但却没有办法满足再扩展个人业务时对于全国干线运输的要求,而在业务开放初期,规模效应不明显,业务量不足以满足单条线路的开通时,为保证时效,亏空发车意味着亏损。

③ 中转环节

在中转环节上,京东物流原有的仓储分拣一体化操作,可以在一定程度上应用于开放之后的京东快递,但是在原有的内部管理方面,原有的操作时间将与开放后的操作时间存在着以原有的运营模式无法适应新的变革,所以势必会有新的改动。

通过对干线运输,中转操作,以及末端基层网点的分析,我们可以了解到京东物流在实际的操作环节与其他快递企业存在着明显的区别。而这些也许是京东物流即将需要面临的改变,即对原有的运营模式做出适应性的调整。

小结及展望

综上所述,不难看出,京东有着强大的仓储系统,先进的科技赋能及日益健全网络,未来潜力可观。但随着电商红利见顶,京东集团收入增长亦持续放缓,内部订单增长趋于放缓,集团整体仍持续亏损,因此京东的”变“与”不变“都将至关重要。所以19年4月刘强东提到要回归创业初心,进而鼓舞士气。那么,京东物流布局重货,冷运及开放个人等业务能否让过京东物流真正地摆脱对商城订单的依赖,形成规模效应,实现最终盈利,值得期待!(来源:洞见物流 文/不二 青茗 编选:网经社-电子商务中心)

近来,在线教育行业频频被曝经营困难、大量裁员,同时多家平台因朋友圈诱导分享被微信打击。另外,VIPKID、理优教育、海风教育也曾被曝出退款难、虚假宣传的问题。据用户维权案例库显示,退费难、授课内容质量不佳、虚假宣传、霸王条款、任性“停课”成为在线教育行业的“五大乱象”。其中涉及投诉较多的有尚德机构、TutorABC、英语流利说、帮考网、51Talk无忧英语、新东方绘本馆、家教平台、同桌100学习网、跟谁学、华图教育、勤学网、学慧网、51cto学院、嗨学网、腾讯课堂、对啊网、沪江网、中华会计网校等。为此,电子商务消费纠纷调解平台发起,通过快评发布、滚动曝光、专题聚焦、密集播报、媒体联动、法律援助,关注在线教育平台的消费权益保障。如果您有在线教育平台乱象相关线索,请提供给我们!

我也留言

你必须 登录 才能发表评论.