分析:第三方支付为何没有解决代收货款问题的能力

大嘉购(www.fz10086.com)官网整编支付是交易的重点、货币流动的起点、是最底层、最广泛的金融。信息技术将给支付带来新的业态、也带来了巨大的变革;

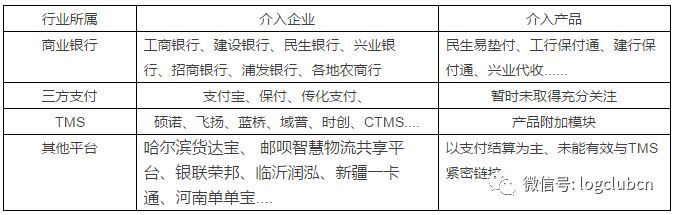

、、四通一达全部介入了代收货款领域,这个附加金融基因的领域引来了很多关注者!

这些来自不同领域的介入者、雄心勃勃立志改变代收货款这个顽疾;

他们主要来自于:

随着专线领域的不断发展,支付环节面临着越来越多的问题,诸如资金归集不便、财务对账繁琐、代收货款安全问题频发、网点垫资较高等,解决这些难题的良方是什么?

介入代收货款存在着两个难点:

1、通道收款结算

代收货款在2、3级城市需要把货款归集到中心城市,需要解决的第一个难题就是收款;虽然目前的支付方式日新月异、互联网支付、移动支付、银行卡支付、预付卡支付、电话支付、但由于通道费率的问题、一直裹足不前;

2、代收付款保证

替货主去代收货款、等于介入金融业务,专线普遍缺乏对于金融业务链条的监管能力、下一级网点普遍为加盟网点,坐支挪用大的现象较为普遍、在加上赊账能提高货量,所以网点普遍会采用;

算算账:

作为2、3级城市散发网点、每天收款10万–30万不等、按照三方支付千分之二的手续费;每天需要支出200-600、每月支出6000–18000元

通道费难以承受

这样的支出、是专线不可承受的、尤其是专线体系以加盟制为主、这样的支出需要散发网点来承担、散发网点的收款员工资基本维持在3000左右;哪怕雇二个人专门收款、也不会承担凭空支出这样的费用;这笔账很好算;至于对账结算、散发网点早上发完货、可以用整个下午的时间来对账;

支付受阻的其他原因

有些散发网点将通道费用强加到提货人身上、要求其将通道费用承担、这与收单人承担费用的逻辑是相违背的;

1、大量的解释工作,给客户说明取得谅解;

2、结算时将通道手续费另行核销;增加了账务处理作业量;

3、借记卡与信用卡无法核定费用;96价改之后、信用卡上不封顶,储蓄卡和信用卡不同费率空间,一线员工没有能力判断卡种类;

所有在通道上赚取利润的方式在公路专线是很难推广的;

首先专线网点承受不起费率;再者已经有了其他的取代形式,如商业银行为了揽储免除了手续费;如兴业银行收单,归集账户日均十万免收单手续费;

再者,由于移动支付的繁荣,散发网点也找到了一些规避方法;

如使用收款,网点经理利用自己现有银行卡、远程开设银行账户、将支付宝余额转入账户(零费率)、从网商银行将资金转入货主银行账户(零费率);

但这里存在几个问题、 使得推广速度缓慢:

1、收单千分之二的手续费公路专线无法承担;

2、客户需要更换TMS为传化硕诺系统;

3、代收的趋势是越来越迅捷、资金沉淀只能在商业银行的日均存款中;

缺乏一个明确的盈利模式是三方支付平台介入代收货款领域遇到的核心问题;在通道上赚取利润的方式在物流业是很难推广的;

快车次日排队领款 专线周二、四排队领款

专线发展缓慢、管理手段落后:

公路专线现阶段仍是一种传统粗放式的经济业态,转型升级未完善,所以代收货款缺乏成熟的金融环境,物流、信息流与资金流的协调程度不够。

支付平台稂莠不齐,银行缺乏重视和引导:

公路专线现阶段仍是一种传统粗放式的经济业态,转型升级未完善,所以代收货款缺乏成熟的金融环境,物流、信息流与资金流的协调程度不够。

金融法规不完善,监管力度不够:

通过三方支付进行结算时,由于第三方平台有银行业业务,与人民银行的指引和有关法规不相符合,存在法律风险;在整个网上支付的过程中,资金有一段时间沉淀在第三方支付(T+1结算模式),所以存在资金安全问题。

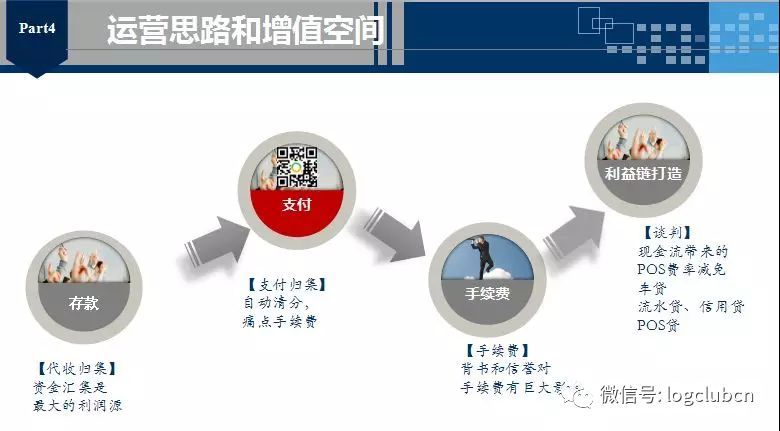

然而除了信任问题, 支付最大的难题就是手续费和结算拆分 ,而这两个难点,离不开商业银行以及专线自身的财务规范、解决的方案:

银行降低减免收单费率:

对于银行来说、降低费率不是问题,但要求归集、发放的存款流转在一家银行闭环运营、才能达到费率的减免条件;

也就是说银行有了存款、并且清晰的是专线带来的,才能减免费率,但专线太零散分散、专线自己无法将日均归纳到一家银行,并证明是来源于代收发放;

银行也不愿意做这样琐碎的工作,这需要时间沉淀、银行行长频繁的工作调动,导致了不愿意做前人栽树后人乘凉的事情;

三方支付不能单独行动:

与此同时,随着行业规模不断发展,支付的交易频次和金额不断攀升,第三方支付平台在专线行业有着越来越庞大的市场需求。

基于此,很多金融企业都盯上了物流支付这块万亿级的蛋糕。

而第三方支付机构受制于银行体系,需要健全多个支付场景,才能使得资金在其体系内运行,所以银行在物流支付环节的改革中毋庸置疑起到了杠杆作用,它是规范支付市场的基础。

所以,在的趋势下,第三方支付平台也必将经过一番洗礼,通过创新模式成为安全又高效的支付工具, 三方支付目前缺乏的是合作精神、充分的与商业银行合作;

在整个支付链条上,第三方支付拥有灵活的技术手段,支付方式、商业银行拥有稳定的存款收益;这样的合作才是基础;毕竟整个链条需要三方支付和商业银行发挥各自的优势;才能解决代收顽疾;通过平台的价值帮助物流企业转型升级和降本增效,才有更长远的发展前景。

(来源:零担物流 文/MINA 编选:网经社-电子商务中心)

今年是《电子商务法》实施的第一个315“国际消费者权益日”。为此,电商行业投诉一站式服务平台——电子商务消费纠纷调解平台()发起“‘律’动网购,我在行动!”的“3·15”主题活动,为期一个月。通过报告发布、榜单评级、案例披露、投诉曝光、绿色通道、消费预警、专题聚焦、滚动播报、全媒体矩阵和3000+注册媒体记者通报等多种形式,对网络消费维权难点、热点和相关平台、商家点名鞭策。电子商务消费纠纷调解平台绿色通道入驻持续开放中,包括京东、苏宁易购、拼多多、唯品会、国美、网易考拉、网易严选、美囤妈妈、蜜芽、贝贝、亚马逊中国、聚美优品、途虎养车网、蘑菇街、美丽说、当当网、绿森数码、丰趣海淘、有赞、云集、楚楚推、寺库、本来生活、i百联、返利网、美团点评、飞猪、阿卡索外教网、携程、去哪儿、艺龙、驴妈妈、同程旅游、分期乐在内的36家电商平台已入驻,欢迎各电商入驻,提高用户服务满意度。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.