网联携手万事达 金融全业开放下支付清算迎来新巨头

大嘉购(www.fz10086.com)官网整编网联清算有限公司,即非银行支付网络支付清算平台成立于2017年8月,作为全国统一的清算系统,网联主要处理非银行支付机构发起的涉及银行账户的网络支付业务,实现非银行支付机构及商业银行一点接入,提供交易信息转接和资金清算等服务。而在网联成立的一个月前,央行发布《银行卡清算机构准入服务指南》,在金融全业开放背景下,为包括外资在内的各类机构获得银行卡清算牌照做好了准备。

一年半之后,这两条单独都可对银联构成巨大利空的消息再次刺痛银联敏感的神经,2019年2月底,万事达和网联有望合资成立人民币银行卡清算公司的消息传出,前者负责在境内发行万事达卡,后者则为此提供清算服务。这一合作符合当前金融全业开放的政策导向,但此前一直在银行卡清算领域一家独大的银联恐将丧失其霸主地位。

一、金融全业开放不可逆转

金融全业开放是中国全面深化改革和高层次对外开放的重要一环。在去年达沃斯论坛上,李克强总理就提到,3年后将会有外国企业获得中国金融业全牌照全股比经营资格,显示了在金融对外开放上中国政府的决心。

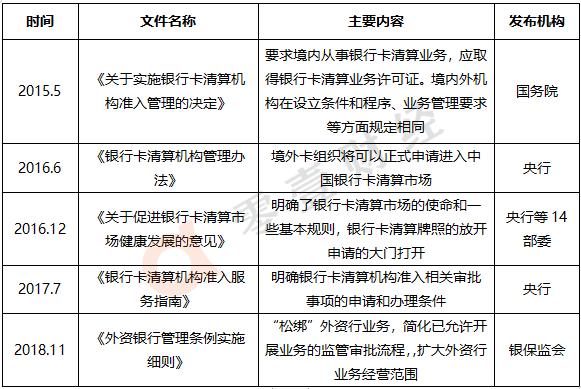

而具体到支付行业和清算牌照上,2016年央行发布的《银行卡清算机构管理办法》意味着中国人民币清算市场迎来了正式开放。近年来,这一领域的开放步伐紧密。表1整理了自2015年以来的各项政策及其内容。

表1:近年来支付清算领域相关政策

正是在以上背景下,以万事达、Visa等为代表的卡组织嗅到了进入中国清算市场的机遇,真正需要考虑的则是如何进入的问题了。

二、银联有的,网联也想要

网联定位于非银行支付机构网络支付清算平台,完成第三方支付机构与商业银行的“断直连”是其首要使命,但显然不是其唯一使命。而在“断直连”大业完成之后,也许就该承担起其彻底打破银联垄断的真正使命了。

尽管运通与连连支付合资筹备成立的连通公司是银联之外的第二家清算支付机构,但运通与万事达相比,其开卡数量和市场地位均不是一个量级的,而连连支付不过是一家第三方支付公司,更是无法与央行钦定的网联平台相提并论,因此,连通公司难以承担打破银联垄断的使命。

对网联来说,截至目前其业务都是来自线上,即主要负责第三方支付机构与银行间线上的业务对接,并不涉及线下业务。根据央行支付结算部门的显示,2018年第三季度,银行业金融机构共处理电子支付业务452.36亿笔,金额592.43万亿元,而同期非银行支付机构处理网络支付业务1395.43亿笔,金额52.01万亿元。尽管非银机构的增长速度高于银行机构,但交易金额不足银行机构的十分之一。

从这个角度来说,网联想要进一步展业经营,与各家银行合作是必然之路,这也将完成其从线上到线下的拓展过程。而网联本身不是卡组织,不能像银联那样和各家银行合作发卡,完成对支付清算过程费用的收割。网联要完成这一过程,必然需要借助于万事达这样的发卡机构来实现。

另外,此前对第三方机构的“断直连”要求中,央行明确第三方机构必须选择接入网联或者银联的方式切断与银行的直连,尽管网联是专门为此成立的新机构,但银联同样是第三方支付机构的一种选择,央行并没有给予网联在第三方支付清算中类似银联在银行清算市场中的垄断地位。

可以说,作为新生机构,网联有的银联都有,但银联有的,则需要网联自己去争取。

三、银联强攻线上未果,线下大本营遭袭

而对于此前在支付清算领域唯一的王者银联来说,万事达和网联的合作无异于让其再次强烈意识到市场的竞争性——应该说让其意识到市场还有竞争性,毕竟银联成立近二十年的时间里,银联在没有竞争的市场里很是孤独。

此前,面对、等第三方支付机构在线上线下各大场景的争夺,银联也曾积极做出回应,特别是其先后推出了银联钱包、云闪付等产品反攻线上,试图在线上支付也能有所作为。但在现有格局下,银联的线上突围并未取得理想效果,在整个第三方支付市场,特别是移动支付领域,其市场占有率仍然被各大统计机构列在“其他”一栏。

根据央行支付结算部门的数据,2018年第三季度,全国共发生银行卡交易554.19亿笔,金额214.21万亿元,同比分别增长36.59%和15.23%。从绝对金额上来说银行卡交易仍然大幅领先于非银行机构的电子支付,但增速却只有非银电子支付的一半。对银联来说,如果不能在第三方支付交易中占得一定的市场地位,其未来的领先优势必然将会大大缩小。

而就在此时,万事达和网联的合作,相当于在银联的线下大本营搞了一次偷袭。银联之所以能够在近二十年的时间里垄断境内支付清算市场,根本原因在于以万事达和Visa为代表的国家卡组织被挡在了市场之外。随着金融全业的进一步开放,国际卡组织终于得以进入中国,从而逐步蚕食被银联垄断的银行卡市场。

但是《银行卡清算机构管理办法》要求,为保障金融信息安全,境内发行的银行卡在境内使用时,其相关交易处理应当通过境内银行卡清算业务基础设施完成,对万事达这样的境外机构来说,本身没有境内清算系统,而单独建立这样的清算中心无疑会大大增加其成本,且面临较多的不确定性,毕竟,此前银联垄断地位牢不可破,且深谙国内支付清算行业需求,即便能够顺利进入这一市场,万事达们能够在多大程度上分羹并不好预测。

另一方面,网联则是央行钦定进行支付清算业务的机构,并且没有银行卡发卡资格,与万事达之间不存在竞争,而是业务互补。因此,两者的结合既满足了彼此的需求,使得双方都能够有更多的资源开展业务,又在一定程度上都形成了对银联垄断地位的威胁。

银联与网联看似亲兄弟,但和外家的万事达合作,网联想的是亲兄弟要明算账,而结拜的义兄才是其肝胆相照的好兄弟。对银联来说,这也怪不得网联,毕竟兄弟长大了总是要分家分地盘,至于谁发展的好,充分竞争开放的市场上去说话。

四、小结

对于支付结算市场来说,在金融全业开放背景下,万事达进入境内市场是毫无疑问的必然事件,而完成“断直连”使命的网联也必然将会扮演更重要的角色。两者的结合,多少有点意料之外情理之中的意味。只是对于银联来说,好日子终究一去不返了,三巨头如何玩转支付清算业务值得好好观察。(来源:零壹财经 文/走耳又走余)

随着各大电商2018年财报的陆续发布,网经社(100EC.CN)旗下“”也应邀上线,目前已全面搜录四大类、47家主流电商。包括B2C类19家:阿里巴巴、京东、唯品会、苏宁易购、寺库、拼多多、优信、小米、有赞、聚美优品、国美零售、南极电商、宝尊电商、御家汇、1药网、宝宝树、蘑菇街、团车网、微盟集团;B2B类8家:生意宝、焦点科技、上海钢联、欧浦智网、冠福股份、科通芯城、慧聪集团、卓尔智联;O2O类14家:携程、一嗨租车、搜房网、前程无忧、无忧英语、乐居、途牛、58同城、平安好医生、齐屹科技、阿里健康、阿里影业、同程艺龙、美团点评;跨境电商类6家:跨境通、广博股份、兰亭集势、天泽信息、联络互动、华鼎股份。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.