分析:押注央视春晚 百度能否重现微信支付弯道超车一幕?

大嘉购(www.fz10086.com)官网整编2019年1月17日,百度和央视共同宣布,百度将作为央视2019年春节联欢晚会独家网络互动平台,为全国人民送上红包大礼。自2015年微信成为央视春晚合作伙伴以来,央视春晚终于集齐了三大家族。只是在当前第三方支付市场环境下,即便拿下央视春晚这个全民超级大IP,百度又是否能搅动当前市场格局呢?

一、BAT的央视春晚红包大战

在第三方支付市场的争夺上,符合人风俗习惯的红包扮演了重要的角色,各个支付纷纷利用春节期间红包派送高峰期进行营销,特别是央视春节晚会这一超级全民大IP,成为巨头们争夺的主战场。

(1)微信打响春晚红包第一枪

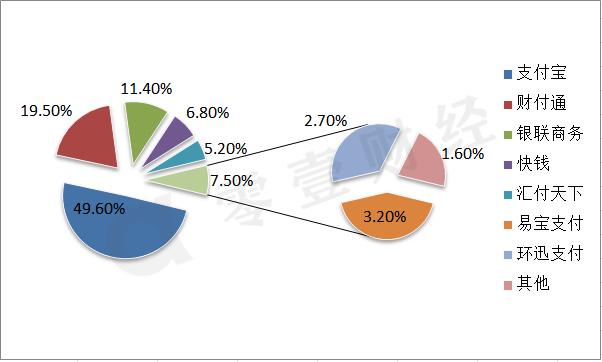

2015年央视春晚第一次和第三方互联网支付企业合作发放春节红包之前,在中国第三方互联网支付市场独占半壁江山。彼时尽管腾讯旗下的财付通占据第三方支付的亚军宝座,但其19.5%的市场占有率和支付宝49.6%的市占率显然差距明显,而身后的银联商务、快钱等支付巨头的市场占有率比之并没有明显劣势。对财付通而言,可以说前面领头羊遥不可及,后面大部队紧追不舍。图1表示了2014年中国第三方互联网支付市场格局。

图1:2014年中国第三方互联网支付市场格局

2015年春节,腾讯以5303万元拿下央视羊年春晚独家合作权,并与春晚企业赞助商合作推出了“摇一摇”抢红包,打响了春晚红包大战的第一枪。2015年春节期间,微信共计发出了5亿元的现金红包,而当时还有相当存在感的QQ红包,更是借助企业红包和明星红包的威力,发放了约30亿的红包。毫无疑问,2015年春晚微信红包“摇一摇”,为财付通摇出了今天几乎不可动摇的支付巨头地位。

(2)更肥的支付宝红包霸屏三年

微信红包的横空出世给支付宝的支付领跑地位造成了巨大威胁。尽管时至今日支付宝仍然把持着第三方支付市场的第一把交椅,财付通不断扩大的市场份额貌似只是蚕食了其他支付企业的市场份额,但这些份额本来也可以是被支付宝吃下的。

在这一背景下,央视春晚的平台成为了巨头争夺的重要战场。表1显示了自2015年以来历年央视春晚红包的合作方和红包金额。

表1:历年央视春晚红包的合作方和红包金额

2015年微信红包通过春晚打了一个漂亮的翻身战,除夕期间绑定银行卡超亿张,当时很多分析认为微信一个春节干了支付宝八年干的事。而自2016年春节到2018年春节,支付宝和则垄断了央视春晚的红包。

不过仔细分析来看,2016年和央视合作对支付宝来说是不得不上的阻击战,如果微信支付连续两年拿下央视春晚,财付通就可能将支付宝从头把交椅拱下来,所以支付宝不惜将红包金额提高到了8亿元。而到了2017年春节,市场格局差不多就稳定下来了,支付宝的春晚红包就只有2亿元。2018年尽管红包总额达到10亿,但那是淘宝和各商家共同发出的红包。可以说,仅用2015和2016两年央视春晚平台,差不多就形成了第三方支付如今的格局。

(3)百度出手史上最大红包

今年,百度不惜巨资杀入战场,尽管红包金额称达到历史新高,但能否使其市场占有率从“其他”阵营里走出,并不乐观,毕竟,央视春晚IP再大,也不过是个营销工具,在目前第三方支付市场上,推广营销不再是唯一种重要的事情。同时,即便百度将首次展示其AI技术能量,面对已经变天的第三方支付市场,恐怕营销和技术的组合也未必就能解决问题。

二、第三方支付已过蓝海市场

BAT巨头凭借其强大的资本实力和技术实力,连续五年实现央视春晚红包霸屏,而其他第三方支付企业也在这五年里使劲浑身解数,为的就是在这一蓝海市场中谋得一席之地。然而,步子迈大了难免扯着蛋,第三方支付市场一路狂奔到2019年,随着备付金管理和断直连等新规不断出台,市场已经不是那个蓝海市场。

据2018年间多家的报道,第三方支付牌照的价格一路下跌,整个2018年据说市场价格缩水超过50%。资本是最诚实的动物,第三方牌照的价格真实反映了过去一年在第三方支付市场发生的故事。

(1)市场规模增长乏力

正如微信支付通过春节晚会一夜绑卡超过亿张,造成了过去几年间第三方支付爆炸式的增长,但整个市场容量就在那里,这和整个互联网人口、用户、网络购物人数等增长毫无二致。

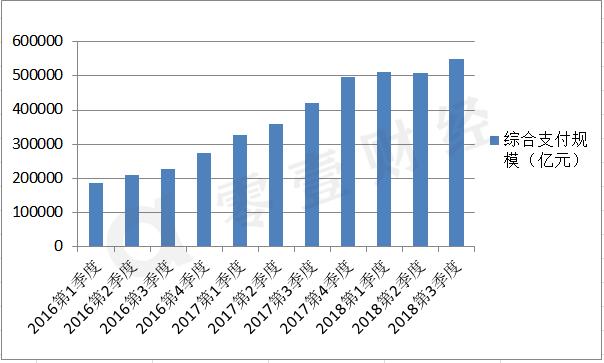

来自央行支付体系的显示(图2)非银支付机构网络支付最近三年的季度市场规模进入2018年以来增速明显下降,特别是2018年第二季度还出现了负增长。

图2:非银支付机构网络支付市场规模

数据来源:央行支付体系

市场规模的增长乏力显示了第三方市场将进入存量争夺竞争格局,而自2014年以来,支付宝、财付通已经牢牢占据了该市场的两大寡头地位,在更加激烈的未来竞争中想要改变市场格局,可以说难上加难。

(2)监管新规宣告行业进入下半场

众所周知,央行2017年8月和2018年6月发布的将非银行支付机构网络支付业务由直连模式迁移至网联平台处理和关于支付机构客户备付金全部集中交存的两则通知,先后斩断了支付机构在与银行直连议价和备付金利息收益方面的红利,从而使得整个行业的盈利模式在很大程度上都需要重新塑造,这也是造成牌照价格腰斩的重要原因。而这些新规的出台,直接宣告第三方支付行业竞争进入下半场。

三、行业格局已成,另辟蹊径百度方能有所作为

市场已然发生重大变化,在此背景下,再次通过营销手段撼动行业格局恐一厢情愿,而即便百度携AI利器而来,若要想在支付领域有所作为仍需加倍努力。

(1)支付的本质是生活工具,现有巨头角色完美

支付这件事从本质上说,是人们在日常生活的一个正常环节,而支付手段无非是厂商为此提供的一个工具。作为目前市场领导者的微信支付和支付宝,其实走了两条不同的道路来承担这一工具。

支付宝从其成立初始,就是定位于支付工具,其发展过程中的一切行为都是为了强化这一工具属性。无论是提供交易担保、财富增值,还是各类生活服务、红包营销等等,都是对其支付工具属性的强化,并通过这一系列行为,形成了其作为支付工具在消费者心中安全、可信、优惠、便利的形象,最终成为行业霸主。

而微信支付走的则是另外一条道路。微信作为社交工具,本身其实不具有任何支付属性。但是社交和支付同样是人们生活中不可缺少的一环,而在互联网环境下,网络社交和网络支付有了网络的共同基因。

如果生活中重要的网络支付能够在网络社交环境里顺便完成了,岂不美哉?而微信适时推出的微信支付,恰恰提供了这一便利。这就是微信支付能够迅速在支付市场里成为巨头的逻辑所在,尽管其开始并没有太多信任、安全、优惠等标签,但便利就够了,而微信的熟人社交又很快为其信任和安全进行了背书。

(2)百度红包需正视自身产品特点

尽管百度2013年就开始布局互联网金融业务,但百度金融,如今的度小满金融始终未能在金融科技领域谋得与BAT称号相匹配的行业地位。个中缘由,一是百度搜索主业距离金融行业的距离相对较远,二是百度本身弱账户体系。

作为以搜索起家的科技企业,百度改变了无数人的上网习惯,但搜索引擎本身作为一个工具,既不具有支付宝的支付属性,也不具备微信的社交属性。因此,本身一方面没有金融基因,另一方面也难有通过日常生活方式将搜索和支付连接起来的路径,很难给人留下百度可以做好金融的印象——至少,在金融领域不能形成与AT两家再次形成BAT共舞的局面。

同时,百度搜索主业的使用方式决定了其账户体系的弱势。无论是PC端还是移动端的搜索工具,都有类似于当今小程序一样即插即用即用即走的特点。而尽管百度也在开发小程序,但前提是用户手机上安装了百度APP。用户想要搜索时,完全可以通过浏览器等其他工具进行网页搜索,而很难想象每次和微信好友聊天都通过网页版微信,特别是在手机端更是几无可能,而支付宝则基本排除了用户通过手机网页进行支付的可能性。尽管百度通过贴吧、文库、地图、网盘等一系列周边生态产品试图强化其账户体系,但这些产品本身的账户属性就不够,况且他们离金融依旧遥远。

如今,百度投入超十亿现金再度冲击支付市场,即便实现了短时间内大量用户的绑卡等基础行为,如果不能将用户留存,这十亿可能真纯粹成了发给消费者的过年红包。在微信和支付宝通过春晚发红包之前,其基于账户体系的用户粘性已经形成,而百度目前并没有。因此,发放如此肥大的春节红包必须结合百度自身产品特点,背后配合清晰的战略规划,才可能实现以小博大的市场效果,何况,百度的十亿赌注也不算小了。

(3)无意苦争春,或许方可一任群芳妒

实际上自2017年春节以来,微信的春节红包营销活动就基本上偃旗息鼓了,原因就在于其社交属性和支付属性已经完美融合,不再需要前期营销投入了。而前文已经述及,支付宝的营销力度也在降低,但仍有营销只是在继续强化其支付属性而已,毕竟这是其看家业务。

而此时百度入局,其本身既不具有支付属性,也没有社交属性,尽管搜索也算是互联网生活的必备方式,但缺乏金融属性的若账户体系决定了这条路注定不好走。如何做好生活中的支付服务需要考验百度的技术功力。第三方支付上半场的红利差不多被支付宝和微信收割完毕,下半场正式开场。百度没能捞到挣快钱的好处,但好饭不怕晚,来得早不如来得巧,下半场的比拼也不是没有百度的机会。

无论对于哪家支付机构,都必须在下半场的竞争中尽快找到新的盈利模式,区别无非是支付宝和淘宝手握大把C端用户,还可以继续收割B端商户的手续费,从而有更多的粮草慢慢寻找新模式。运用科技赋能支付过程,并寻找新的场景,才是未来正途。

“收单方-银联/网联-支付宝/财付通-银联/网联-发卡行”的清算链路被监管确认,这一链条下的聚合竞争成为支付的新蓝海。对于B端商户来说,除了接受消费者付款的支付通道,更需要圈粉引流、精准营销和需求抓取,而百度在这一领域正有所长。

从业务角度来说,作为搜索引擎巨头,实际上百度手握大把比和微信更广泛的用户数据,这些数据从两个方面发挥着重要价值,一是百度的搜索数据是用户主动提供的,对商家来说更有针对性,能够用这些数据刻画更精准的用户画像;二是这些数据提供了除网络购物之外更广泛的生活、工作需求,可以说涵盖方方面面,因此刻画的用户画像更加丰富立体。而这些对B端商户来说更有价值。

通过聚合B端商户的这些需求,为之提供BaaS或服务的同时进一步提供支付服务,顺利切入第三方支付乃至金融科技下半场,百度未来亦可期。

另一方面,百度本身也许并不需要非要在第三方支付领域强行BAT,与其花大成本在一个蓝海已过且寡头横亘的市场浴血奋战,不如将其视为更大一盘棋的棋子,百度的体量和影响力让它有这么做的资本。如果将百度在AI和区块链领域的创新与布局和支付业务相结合,在建设好账户体系的同时,能够利用AI和区块链领域的技术储备为各类B端商户和机构提供技术支持,未尝不是一件前途光明的道路。要知道,整个金融科技行业都在2018年掉头转向了B端,新的蓝海已成,抢跑卡位也是百度的应有之义,不在支付领域争春,也许可待在新领域独领风骚。

四、小结

在第三方支付市场格局差不多江已定的情况下,本以为今年春节再没有巨头像前几年那样为全民送上新春红包了,但微信、支付宝红包的缩水却迎来了百度红包的爆发。只是百度能否也利用央视春晚这一绝佳舞台打一个翻身仗,不仅要看百度自身努力,还要看市场是否赏这口饭吃。而目前第三方支付市场既给百度设置了重重阻碍,但也慷慨提供了新蓝海机会。因此,百度的回报是否能值回今年投入的十亿红包门票钱,更多的取决于百度自己。(来源:零壹财经 文/滕磊 编选:电子商务中心)

2018,是不平凡的一年,不仅诞生了我国首部《电子商务法》,也是我国电商诞生20年。作为电商行业的观察者与推动者,电子商务研究中心(微信ID:i100ec)特别推出“2018年度电子商务产业链系列盘点专题”,以第三方的立场和视角,回顾过去一年电商发生的大事件、创新模式、经典案例、动向趋势、政策法规、投融资、上市并购、破产倒闭等行业热点,涉及零售电商、大宗电商、跨境电商、农村电商、服务电商、共享经济、电商物流、金融科技等各细分领域,以此见证并为中国电商把脉。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.