美团点评“换个玩法”战支付

大嘉购(www.fz10086.com)官网整编虽已错失布局移动支付的良机,但点评做支付之心不死,只不过换了个玩法。

2018年底,咨询派盟发布了《聚合支付行业发展2018》,新经济沸点在“聚合支付服务商综合服务影响力TOP20”的榜单上发现,包括美团点评、银联商务、收钱吧、乐惠、钱方、哆啦宝等企业上榜。

这份榜单吸引的地方在于,美团点评作为“互联网公司”的身份与一众专业支付机构在一起,比较显眼。

再往前追溯,美团点评与“聚合支付”放在一起并不是第一次。2018年9月,其赴港前夕,公开的招股书上就有这样一条:

“美团点评是向商家提供广泛的解决方案,包括精准在线营销工具、配送基础设施,以及云端ERP系统、聚合支付系统、和金融解决方案的生活服务电子商务平台。”

显然,美团点评“生活服务电商”的声量远大于“聚合支付综合服务商”的,那什么是“聚合支付”?美团为什么要在这个时机涉足该领域?

移动支付再进化

从支付进化的角度来看,聚合支付是移动支付在蓬勃发展的必然结果。

第三方支付的代表产品——诞生于2003年。2010年,央行发布《非金融机构支付服务管理办法》,才明确这个领域的“牌照准入制度”。

2011年5月,首批第三方支付机构有27家申领到牌照,7月,支付宝发布了行业内第一份条码支付的解决方案。到了2013年,支付宝走到线下,以寻找更多的交易场景让支付落地。2015年,微信加入支付战争。2017年年底,具有纯正金融血统的银联商务推出“云闪付”,算是宣告加入移动支付市场的争夺。

重磅角色陆续加入的同时,移动支付在中国的发展势头迅猛。目前,支付宝用户数超过9亿,普及到中国近8亿的用户,云闪付注册用过数超过1亿。

2018年,中国支付清算协会的显示,截止2017年底,有80%的用户每天都在使用移动支付,2016年这一数据才是20%!

于C端而言,越来越多的用户到店消费时,常常面临这样的选择:是用支付宝钱包?还是微信支付?有些店面还会推支付,以及银联商务的云闪付,此外还有百度钱包、翼支付等产品。

此时的商家(B端用户)则因为这些主流、非主流的第三方支付的出现,导致“柜台很忙”,但比“柜台更忙”的是商家的支付服务越来越碎片化。

“一个店面接入第三方支付工具后,支付只是其中简单的功能,这背后还有财务和运营方面的事。”费芮网络CTO陈建豪向新经济沸点介绍。

以财务为例,陈建豪曾去某些大规模商户调查时发现,财务对账时,一边先分别拉出微信账单和支付宝账单,一边还要与银行收到的钱对得上,但其实,从支付宝的到账方式来看,由于有外卖、到家服务等渠道(其性质等同于电商),延迟到账的情况很多。

“没有聚合支付,财务是痛苦的”,陈建豪总结。

从数据营销的角度来说,一个店面既有支付宝体系,又有微信支付,还有美团、等外卖、系统、桌面点餐系统等,这些热闹的互联网产品背后各自为政,导致用户画像上的“盲人摸象”。

饿了么Napos(B端商户的接单系统)负责人赵润2018年接受记者采访时认为,“店面的应用还处于非常早期阶段,用户画像在不同的平台、线上线下都未打通,这给精准化的运营带来了障碍。”

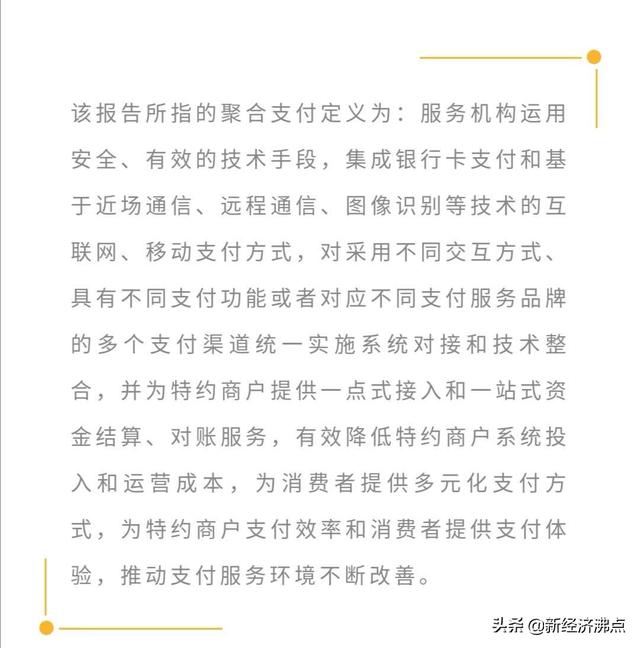

在这样的背景下,“聚合支付”呼之欲出,派盟给出的定义为:

从技术的角度而言,店面互联网产品的丰富,条码技术、NFC(近场支付)技术、生物识别技术等都出现在支付授理终端,这让产品形态的呈现形式各异,他们之间的不互联互通,影响到商家的运作效率。

这有点像约二十年前,各大银行都在发行银行卡,往商家布设各自的POS机,直到银联商务出现,才将诸多的POS机统一为一个。

谁来一统天下?

但这样的类比,在聚合支付领域,属于“部分适用”,问题的根源在于,移动支付领域还没有“银联商务”这样的机构出现,谁又会心甘情愿地接受谁的整合呢?

据了解,包括口碑、饿了么、美团点评、客如云等都在推自己的开放平台,背后就有“整合店面互联网产品”的想法,支付的整合也属于其中一部分。

不管将来是否有“一统天下”的产品出现,最后的结果有一个指向:支付服务会越来越便捷。

全球范围上来看,零售支付领域,便捷性成为一种势不可挡的潮流。境外的几大信用卡发卡组织——运通(American Express)、发现卡(Discover)、万事达卡(MasterCard)和维萨卡(Visa)等,通过完善技术,达成用户使用时的免签。

派盟也跟踪过一组数据,在中国的移动支付领域,微信单笔支付完成时间为5.05秒,支付宝为15.1秒,聚合支付则将单笔支付时间缩短到3.15秒。

对于支付宝、微信、银联商务这样的平台,也在遵循“双边市场”理论:一边要保持消费者的规模和活跃度,另一边要保持商户的数量和服务品质的多元化,促使基于平台的交易最大化,从而,平台能够从最大化的交易中获得最大化的收益。

约在两三年前,还有一些支付领域的创业公司要在“两大互联网巨头和银行之间寻找生存空间”,“聚合支付给商家带来的便捷性”无疑成为共识。

“2016年被业界称为‘聚合支付元年’”,派盟联合创始人关恒向记者总结,“从数量上看,2016年从年初至年底,该领域出现三千多个玩家,而到了2017年底,规模超过1万家。”

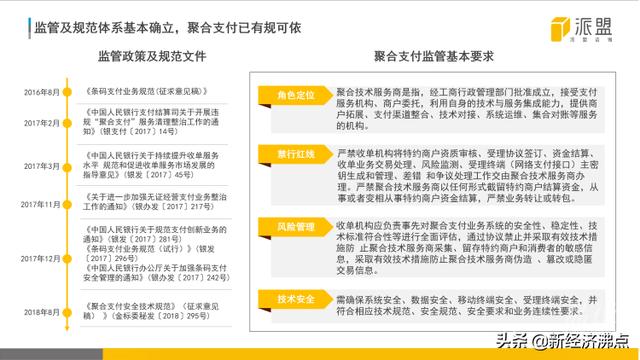

与对其他金融科技领域的监管不同,央行这一次提早介入,从更高层面规范聚合支付。

最近的一次规范发生在2018年8月,金标委发布《聚合支付安全技术规范》(征求意见稿)。至此,聚合支付的管理已经产生系统性标准。据关恒统计,从2016年8月到2018年8月,一共有六份文件分别从角色定位、禁行红线、风险管理和技术安全四个角度规范行业发展。

“央行很好地吸取和借鉴了支付行业发展的趋势,引入很多发展规范,提前介入到管理中”,关恒介绍。

早期对第三方支付的监管,政策的滞后性就很明显,支付宝于2003年出现,到2010年,央行才发布《非金融机构支付服务管理办法》,明确该领域通过牌照手段的监管问题。

另一种打法

电商平台做金融服务已属于“标配”,在任何交易中,作为金融服务入口的支付是最后一环,它既是商业的出口——承载新商业模式的最后一公里;又是新商业信息的入口,从这里也不难理解京东当年为什么愤而下线支付宝钱包。

据了解,美团点评于2016年年底启动聚合支付,之前,因为电商交易的属性,美团也做过钱包类产品。

但在2016年3月,由于支付牌照的缺失,美团被央行约谈并叫停美团支付,美团钱包的充值功能也下线。2016年9月,美团点评完成对第三方支付公司钱袋宝的全资,才解决了支付牌照问题。

2016年底的美团,再发展出一个面对拥有海量用户“数字钱包”的机会已经没有。彼时,美团点评的高级副总裁文也完成了“互联网下半场”的演讲,“供给侧”、“”是其中的高频词。在这个背景下,美团点评着手聚合支付,合情合理。

而且,在这个平台上,聚集了吃喝玩乐领域大量的小微商家,也与互联网产品的长尾气质相符。

美团点评的招股书显示,平台上的在线商家数量从2015年的300万增长至2017年的550万,同期活跃商家占在线商家比例由2015年的66%上升至2017年的80%。

做聚合支付近两年来,美团点评的确进步神速,派盟的数据显示,其聚合支付覆盖城市100个,服务活跃于商户超过百万家,日交易笔数达到上千万。

从产品表现形态上看,全渠道结账服务的聚合支付系统,包括硬件改造——收银柜、收银机、条形码扫描仪和软件的升级,消费者可以通过平台提供的智能POS终端、美团二维码等进行线上、线下支付。

同上榜单的银联商务与美团点评有一定的相似性:

第一,他布局移动支付的时间同样较晚,虽然号称有1亿用户,但先入为主的微信和支付宝养成的用户习惯,让再多的优惠刺激也无法形成新支付钱包的忠诚度。银联商务如此,美团做钱包产品时市场份额也一直不大。

第二,他是支付领域的“上一届冠军”,线下网点布局有良好的基础,只需做好产品的互联网升级改造,做好用户留存,于银联商务来说,这一招好像在“收复失地”。而美团点评也有、外卖产品的线下布局基础。

数据显示,银联商务目前聚合支付实体服务网络覆盖全国337个地级以上城市,覆盖率为100%,全辖员工超万人,服务特约商户811.2万家。

在关恒看来,支付变革的下半场才开启,“支付不仅是支付工具,还是一种‘基建’,而在消费互联网的C端覆盖做到90%,产业互联网的覆盖不到10%,大到医疗、交通、城市服务等领域,小到小微商户的提升,这些都是聚合支付的机会。”(来源:新经济沸点)

2018,是不平凡的一年,不仅诞生了我国首部《电子商务法》,也是我国电商诞生20年。作为电商行业的观察者与推动者,电子商务研究中心(微信ID:i100ec)特别推出“2018年度电子商务产业链系列盘点专题”,以第三方的立场和视角,回顾过去一年电商发生的大事件、创新模式、经典案例、动向趋势、政策法规、投融资、上市并购、破产倒闭等行业热点,涉及零售电商、大宗电商、跨境电商、农村电商、服务电商、共享经济、电商物流、金融科技等各细分领域,以此见证并为中国电商把脉。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.