移动支付三季度研报出炉:管窥支付宝、微信支付场景战

大嘉购(www.fz10086.com)官网整编暄腾的支付江湖,一半是冰,一半是火。

10月31日,益普索发布了《2018三季度第三方移动支付用户》(下文简称“报告”)。报告显示,财付通和合计瓜分了移动支付 整体市场高达92%的交易份额,两大巨头的共同渗透率达到87.4%。而此外,除银联云闪付和钱包的用户渗透率达到两位数以外,其余众多支付品牌仅以 很小的个位数渗透率刷着存在感。

而另一方面,结束了在C端市场长达数年的火拼,随着监管趋势的逐步明朗和“双寡头”格局的日渐稳固,财付通与支付宝的竞争局面逐渐由公然较劲转为暗里角逐,日渐胶着。

2016年底,曾公开放话“在线下规模超过了支付宝”。有报道称,今年三月,财付通月活跃用户量已超过10亿(含海外Wechat注 册用户);董事长兼CEO井贤栋在9月初提到支付宝目前在国内的活跃用户超过7亿。上述报告数据显示,财付通和支付宝的渗透率分别为84.3%和 63.6%。

事实上,二维码支付横空出世之后,支付宝和微信支付的激烈鏖战就从未停止。而随着主流场景的覆盖趋近饱和,两大巨头一方面在国内进一步进行场景渗透,另一方面也开始了“出海计划”,寻找新的增长空间。但战略看似相同,打法却各有侧重。

场景竞夺持续升级

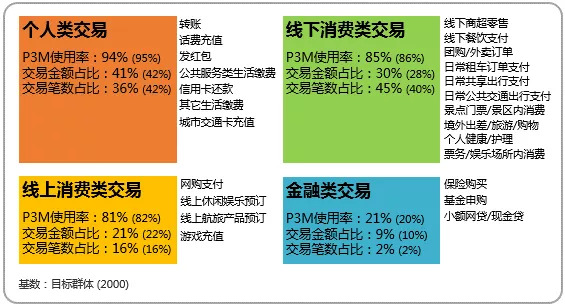

无可否认的是,支付宝和财付通的场景竞夺加速了移动支付的交易使用率,推动了行业的整体升级速度。上述报告将交易分为个人类交易、线上消费类交易、线下消费类交易和金融类交易。数据显示,四类场景的交易使用率分别为94%, 81%, 85%和21%。

(数据来自益普索《2018三季度第三方移动支付用户研究报告》)

其中金融类交易非高频交易,因此使用率相对较低,而前三类基本覆盖了人们衣食住行的日常生活场景,其中线下消费类交易是最为典型的小额、高频支付场景,进入门槛低、用户需求高,是培养支付习惯、提升用户粘性的不可或缺的着力点,同时也成为财付通和支付宝竞逐的主战场。

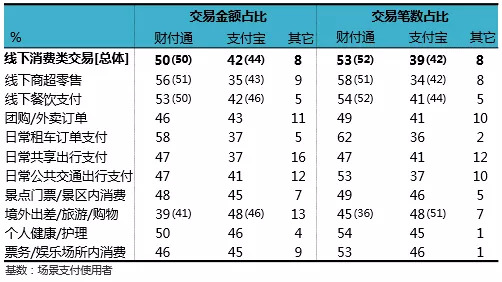

交易金额更具有商业属性和财务意义,而交易笔数反映了支付行为的发生频率、是用户黏性的体现。以交易笔数计,线下消费类支付占比由2018年5月调查数据40%进一步上升了5个百分点。

而从益普索出具的三季度报告来看,线下消费类场景,财付通与支付宝在交易金额层面占比分别为50%与42%,交易笔数占比则分别53%和39%。两项数据维度上财付通的优势都十分明显。而就各个细分领域来看,无论是交易金额还是交易笔数,支付宝亦受到了财付通的全面挑战。

(数据来自益普索《2018三季度第三方移动支付用户研究报告》)

十字财经了解到,支付宝仍在利用线下口碑团队进一步拓展并深耕线下场景,未来是否有望在小额高频的线下交易场景中实现竞争格局的逆转,仍需拭目以待。

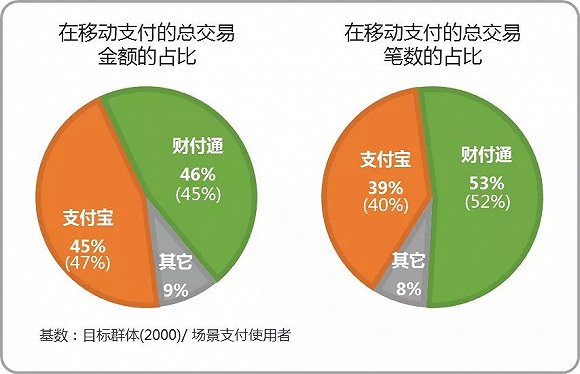

益普索数据显示, 2018年5月和9月两次调查结果显示,财付通和支付宝的移动支付交易量份额基本持平,并共同占据了移动支付总交易量约92%的份额。财付通和支付宝以交 易金额计的移动支付占比分别为46%和45%,差距不大。但以交易笔数计的占比则分别为53%和39%。由此可见,财付通用户小额高频的支付特性更为明 显。

(数据来自益普索《2018三季度第三方移动支付用户研究报告》)

究其原因,社交支付的业务助力不可忽视。从产品角度而言,基于社交场景的红包和转账功能是财付通近年来实现弯道超车的首要利器。红包交易的行业占 比,以交易金额和笔数计,财付通分别高达77%和76%,在行业中占绝对优势。而转账以交易金额和笔数计,财付通占比则分别为46%和51%,支付宝金额 和笔数占比分别为44%和41%。两者交易金额接近,但交易笔数上财付通占优。

不过,除却线下消费类和个人类交易,网购支付和金融支付仍是支付宝的主战场。

以交易金额和笔数计,支付宝占线上消费类交易的份额为49%和48%,而财付通的份额为42%和44%;与2018年5月调查相比,支付宝在此支付 场景的领先优势依旧。对财付通而言,差距仍然主要来自网购支付,交易金额和笔数占比分别为33%和34%,相较支付宝为59%和59%的同类数据,落差较 大。

除此以外,支付宝在金融支付领域仍然具有明显优势,交易金额和笔数占比分别为62%和55%,财付通分别为29%和37%;与2018年5月调查相 比,支付宝的领先优势似还在进一步扩大。虽然金融支付并非高频交易,在整体支付规模中不占主流,但在蚂蚁金服的整体业务版图和金融逻辑中,成为不可或缺的 一环。

移动支付出海

报告显示,第三季度移动支付的用户规模和交易规模仍稳中有升,但移动支付在日常消费中占比持续攀升的同时,用户规模的增速却在逐渐减缓。报告认为,这意味着,移动支付国内市场的人口红利正在消失。或许正是对于这一趋势的感知,境外市场成为近年来“双寡头”竞技的新阵地。

上述报告同时显示,线下支付场景中,支付宝仍在境外出差、旅游、购物的场景下保持优势。不过,腾讯也在进一步发力境外市场。

2016年8月,金融管理局发布储值支付工具(SVF)牌照,支付宝与微信支付一起成为成为首批第三方支付牌照的获得者。2016年初,微信香 港钱包通过“利是”产品打开香港市场,2017年5月,AlipayHK(港版支付宝)正式上线;今年3月,蚂蚁金服宣布与长江和记实业在香港组建合资公 司AlipayHK,如今,腾讯牵手了新鸿基;6月,支付宝在香港上线了首个基于区块链的电子钱包跨境汇款服务,9月,腾讯联手银联推出“双向跨境支 付”。

从海外布局的场景来看,微信支付与支付宝存在相当程度的直接竞争关系。尤其是针对游客的境外旅行支付需求。

2015年11月,腾讯宣布微信支付向境外商户全面开放。用户跨境购物只需扫描微信钱包中的二维码后直接用人民币支付,系统将自动用外币与境外商家 结算,支持英镑、港币、美元等9个币种的交易。2016年6月,腾讯集团宣布与社交数据提供商Hotto Link合作,同年7月,日本百货公司连锁店高岛屋在横滨、京都、大阪等5家店铺的化妆品卖场引进微信钱包支付功能。迄今为止,微信支付已在境外40个国 家上线。在境外支付方面,目前腾讯退税通已支持在全球81个机场实时退税,回国退税服务覆盖27个国家及地区,在还有105个市区预约退税点,并且支 持韩国49家酒店的退税。

而支付宝也同样聚焦国内用户的境外游消费,与各个市场的本土巨头如日本、退税瑞士环球蓝联等展开战略合作,全球80个机场支持即时退税到支付宝。

在海外市场腾讯依然沿用了社交助力的策略。海外版 WeChat 的上亿用户为其拓展海外支付业务提供了一定基础。在微信用户量比较高的地区,微信推出了相应的本地钱包为当地消费者服务。除香港以外,去年腾讯申请了马来 西亚的支付牌照,2018年6月,腾讯上线了马来西亚版的微信钱包,为当地用户提供移动支付服务。支付宝则多选择外部借力,通过投资或合作本地机构来开发 各个市场的本地化独立APP。

事实上,两大巨头在国内的竞争环境中,发展路近多有彼此的参照与考量,你追我赶中难免亦步亦趋,但在海外市场,基于不同的自身优势和市场环境所作出的不同战略选择或将分化出不同的发展路径和商业模式。(来源:十字财经 文/李意安)

据电子商务研究中心(微信ID:i100ec)不完全统计,今年双十一除了天猫、京东、苏宁易购等“头部平台”外,还吸引了100多家各类电商平台参与,主要包括:二线平台的国美、亚马逊中国;社交电商平台拼多多、云集、微店、小红书、蘑菇街、有赞,跨境电商平台速卖通、网易考拉、洋码头、寺库,垂直平台贝贝网、宝宝树、蜜芽,精品电商平台网易严选、小米有品,生鲜新零售盒马鲜生、每日优鲜,生活服务平台飞猪、美团、携程等。为此,网经社与电子商务研究中心启动“直击双十一”十周年特别策划(专题),通过密集播报、专题直击、现场探访、投诉维权、社群直播和网购预警、电商快评、评测榜单、主题报告、媒体评论,各大电商平台进行持续跟踪直播、监测、评论、监督,为您带来独一无二的双11狂欢盛宴。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.