汇付天下与招股价渐行渐远 第三方支付风口已过?

大嘉购(www.fz10086.com)官网整编 号称“港股支付第一股”的(01806),顺着资本市场迈向新经济时代的潮流,于今年6月中旬迈进港股市场。不过主角光环,也在登陆港股后逐渐暗淡。

据公开消息显示,汇付天下成立于2006年,一直致力于向小微商户和垂直行业提供全面的支付服务及解决方案。截至2018年上半年,公司已服务超过全国740万小微商户和航空,物流,健康,等垂直领域的约6500家行业客户。

而对汇付天下而言,其最大的红利就是是站在这个最大的第三方支付这个风口上。据统计显示,中国移动支付的整体交易规模已经从2013年的1.3万亿元(人民币,单位下同)快速增长到2017年的超过109万亿元。行业整体增速连续4年超过100%。

在风口之下,汇付天下收入在稳步增长,从2015年的5.56亿元增加到了2017年的17.26亿元,年复合增长率达45.88%。2018年上半年,实现收入14亿元,同比增长123 %;公司也自2015年的净亏损570万元成功扭亏为盈,到2017年实现净利润1.67亿元,2018年上半年净利润进一步扩大至8273.1万元,同比增长15.2%。

乍眼一看,在一个吸金的行业中,汇付天下享受着行业红利,业绩逐渐开挂造好,有望能跑出投资者所期待的戴维斯双击。

但理想是丰满的,现实是骨感的。汇付天下以7.5港元进行招股,在前的暗盘交易就出现了破发的预兆,暗盘收跌8.1%。果不其然,上市首日,汇付天下开盘就迅速破发,盘中一度下挫17%,最终11.73%的跌幅收场,留下一根长长的阴线.7.5港元的招股价,汇付天下上市至今也没有触摸过。截至10月15日收盘,汇付天下较其招股价仍有逾40%的距离。而且在9月10日进入港股通后,汇付天下也并没有获得内地资金的持续支持。

有趣的是,在汇付天下上市前,国内的和券商普遍看好,但外资大行则看法谨慎。其中,Smartkarma分析师Arun George,中国移动支付服务供应商尽管在中国逐渐转型为无现今社会的过程中“水涨船高”的说法仍有道理,但汇付天下未必能在这股大潮中受益,主要是该公司可能被等业务进一步侵蚀市场份额。

2%的市场份额,岌岌可危

汇付天下在其2018年中期业绩中指出,公司在支付行业的各项细分市场中都位居前列,特别在为小微商户提供支付服务的独立第三方支付公司中排名第一。

但实际上,据咨询显示,2018年第一季度支付宝与财付通(腾讯支付平台)两大巨头占据中国第三方移动支付交易规模市场份额的90.6%,仅剩下不足10%的的市场份额留给剩余的支付机构。汇付天下在中国所有第三方支付提供商中仅占2%的市场份额,与前两位巨头的占比实则是相差甚远。

虽然汇付天下认为,支付宝和财付通主要向个人消费者提供服务,而公司侧重于小微商户与特定垂直行业客户,与另两家提供商并无太大竞争关系。

但实际上,中国第三方移动支付市场形成“支付宝+财付通”这两大巨头也在逐渐向细分领域渗透,同时,以支付、支付、百度钱包等为代表的第二梯队第三方移动支付平台的也是一个个不可忽视的对手,他们正在结合自身优势,布局多元化场景,以期提高竞争优势。汇付天下所享受的这2%的市场份额,实际上有着许多的潜在掠夺者,而且他们都有着自己的商城,有着一批又一批高粘性的小微商户。

监管高压,或命悬一线

除了面对激烈的竞争,汇付天下所在的第三方支付行业在中国还要面对越来越严格的监管。目前,中国政府全面监管第三方支付行业。、中国证监会、国家外汇管理局及等多个监管部门监督中国第三方支付业务的各个方面,并颁布及执行涵盖POS、互联网、移动及服务(包括该等业务的进入门槛、许可范围、各类运营及定价的牌照及许可证)的法律法规。

由于中国的第三方支付为新兴及不断发展的市场,适用法律、规则及法规也在不断地发展及演变。如果相关规则及法规发生任何变动,均可能导致汇付天下的合规成本增加或限制汇付天下的业务活动。如果汇付天下未能遵守适用规则及法规,公司可能面临罚款,公司业务活动也可能受到限制,甚至可能被暂停或吊销公司开展业务活动的部分或全部牌照。

事实上,在2014年汇付天下就遭遇这样风险危机。当年,央行对包括汇付天下在内的若干牵涉风险事件的第三方支付服务提供商进行调查,而汇付天下POS服务范围内的商户、ISO及POS硬件的风险管理及内部控制中存在若干缺陷,被责令在一年内有序退出于中国的15个省级地区暂停POS服务,这也是该公司2015年公司业绩亏损的原因之一。

业绩增长依赖政府补贴

随着风险逐步释放,汇付天下在2016年扭亏为盈,但该公司的业绩很多一部分收入来自政府补贴。

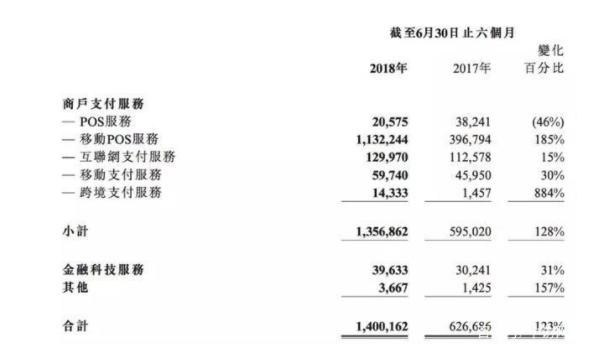

据汇付天下2018年中报显示,公司的业务主要分为支付服务和金融科技服务两大类。支付服务主要包括POS、移动POS、互联网支付、移动支付、跨境支付几部分。金融科技服务是指向互联网金融提供商及商业银行提供金融科技服务,主要包括及数据驱动的增值服务。

整体来看,各项业务都呈现出正增长的势头。不过,金融科技服务整体增速相对较低,而且所占比例较2017年同期的4.8%下降到了2.83%。这就也意味着,汇付天下的业务越来越局限于支付服务,伴随着越来越严格的第三方支付行业监管下,公司潜在风险越来越高。

除此之外,营收增长123%的情况下,汇付天下净利润增长仅15%,除了暴露了其对政府补贴的依赖。据悉,在2015年、2016年及2017年,汇付天下分别获得政府补助4640万元、2970万元及3180万元。其中,2015年,汇付天下因为监管风险影响,在取得政府补贴后,也未能扭亏。2016、2017政府补助占净利润比例分别为25%、23.95%。至于2018年上半年的政府补贴,因为暂未收到,所以在营收大幅增长下,净利润增幅相对较小。(来源:中访网)

近日,电商行业唯一入选“一带一路”TOP10影响力社会智库——电子商务研究中心发布了半年一度的《2018(上)中国网络零售市场数据监测报告》(PPT下载:)。报告对上半年中国网络零售市场及移动、社交、农村、生鲜、母婴、精品、品牌等热门细分行业进行解读,重点跟踪: 1)综合电商:天猫、京东、拼多多、苏宁易购、唯品会、国美、亚马逊中国、当当、一号店等。2)母婴电商:宝宝树、蜜芽、贝贝、红孩子、宝贝格子、美囤妈妈等。3)生鲜电商:盒马鲜生、每日优鲜、本来生活、顺丰优选、易果生鲜、沱沱工社等。4)跨境电商:天猫国际、网易考拉海购、京东全球购、淘宝全球购、小红书、洋码头、达令、丰趣海淘等。5)社交电商:云集微店、拼多多、有赞、蘑菇街、美丽说等。6)精品电商:网易严选、小米有品、淘宝心选、京东京造等。7)农村电商:农村淘宝、云农场、一亩田、链农、美菜等。8)互联网品牌:韩都衣舍、茵曼、裂帛、御泥坊、三只松鼠、良品铺子、百草味、新农哥、小狗电器、小熊电器等。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.