【金融研究】从支付网络看美国移动支付的低渗透率

大嘉购(www.fz10086.com)官网整编简介:相比于诸多层级的支付生态,纵向从商户的支付入口、商户服务商、卡网络、发卡银行直到用户的电子钱包全部打通。整个在美国支付链上2%~3%的交易成本,在被降低到了千分之三到四,甚至零。

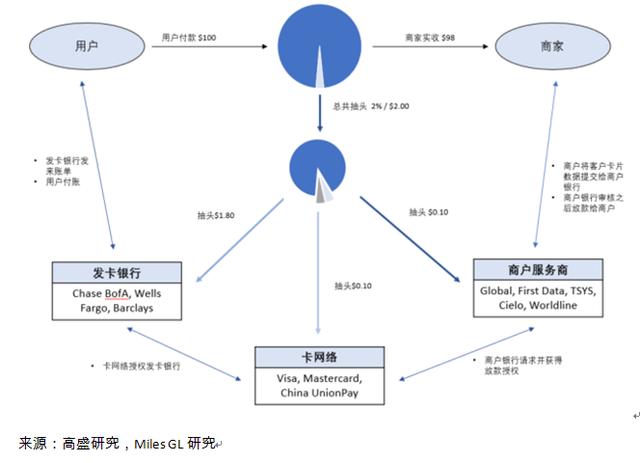

在国内,移动支付可谓家常便饭;而在美国,移动支付的渗透率却非常低。美国人生活中还是以信用卡和支票为主,在我们看来就像是石器时代。因为各种历史包袱,美国的支付费用极高,一单普通的刷卡消费,有2%到了各个中间商口袋里,包括发卡银行、卡网络和商户服务商。从市场结构来说,发卡银行和商户服务商都是比较分散的。只有卡网络,被Visa、Mastercard和银联几个巨头控制。

发卡银行

看似发卡银行抽走了整个蛋糕的大头(一单100美元的消费,就是2美元里的1.8美元),但是因为巨大的竞争,他们承受着高额的获取客户的成本。美国的信用卡往往会给客户高额的消费返现,从1%到5%不等,而开卡也会有100美元到500美元不等的奖励。简单地计算就会发现,获客成本实际上高于发卡银行1.8%的收入。信用卡业务之所以能生存的原因是高额的利息(5%~20%)和逾期还款费用。从这个角度来说信用卡业务有点劫贫济富的感觉:一方面,发卡银行通过收取未全额付款用户(相对低收入)的高利息,来补贴所有用户的返现成本;另一方面,商户并不会为现金和刷卡用户提供不同的价格,因此相当于给了刷卡用户2%的折扣,而现金客户(相对低收入)享受不到这个折扣。

因为信用卡奇葩的“散财童子”的功能,指导用户怎么撸银行羊毛的上亿级别的商业模式便应运而生,比如Nerdwallet和Bankrate。这些网站最早是一些个人博客,来总结比较各种信用卡点数的价值以及开卡的优惠。如果用户看博客上的文章,通过网站的链接进行信用卡申请,银行就会通过CPC(点击量)和CPA(申请量)对网站进行广告费用的支付。Bankrate一度是公司,去年被私募基金RedVenture估值12亿美元私有化了。Nerdwallet则由纽约对冲基金PerryCapital前分析员Tim Chen的个人博客演变而来,2015年估值5亿美元左右,之后没有融资记录,估计现在应该也是个了。

卡网络

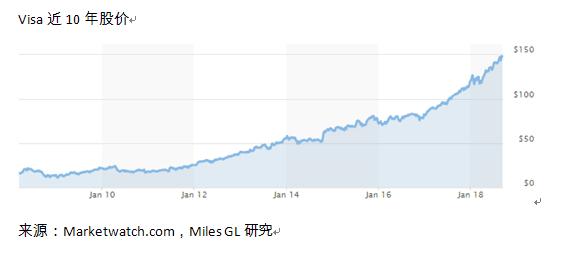

从卡网络方面来说,这几乎是一个Visa和Mastercard双寡头统治的市场,根据尼尔森2017年的统计,Visa和Mastercard统治了75%的信用卡交易以及90%的借记卡交易。而Visa过去几年的股价也好似一条45度角斜线。像Visa、Mastercard和银联这样的壁垒是很难复制的,也成了整个食物链里最有经济价值的一环。

商户服务商

商户服务商提供POS系统,并且把交易接入Visa、Mastercard的清算网络。这是一个没有太高壁垒的领域,因此有很多竞争者。

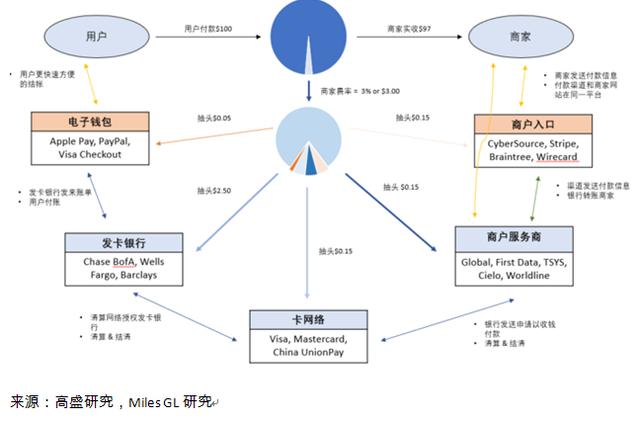

厘清了传统支付的结构,网上支付在传统支付的结构之上增加了两个新的层级:电子钱包和商户入口。一方面整个交易流程增加了层级,而现有的层级都不愿意减少自己的抽头。为了摆平这件事情,整个支付费用就从本来的交易金额的2%增加到了3%。

电子钱包就是我们熟悉的Apple Pay、PayPal等,本质是个电子化的信用卡、借记卡信息存储。另一边的商户入口是一个将商户网上支付信息(客户信用卡号码、过期日、密码等)自动导入商户服务商的API。而这个API是商户服务商业务的自然延伸。作为入口的代表Braintree在2013年被PayPal以8亿美元。

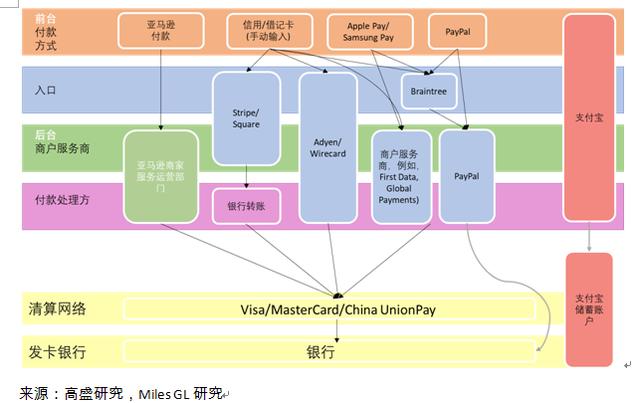

值得一提的就是的支付宝。相比于美国诸多层级的支付生态,支付宝纵向从商户的支付入口、商户服务商、卡网络、发卡银行直到用户的电子钱包全部打通。整个在美国支付链上2%~3%的交易成本,在中国被降低到了千分之三到四,甚至零(通过余额的利息来补贴整个支付链条)。在美国最相似的就是PayPal/Braintree的组合,虽然不能绕过发卡银行,但是还是打通了大部分的层级。

PayPal

PayPal于1998年在美国加州圣荷西成立。成立之初命名为Confinity。主要创始人有五位:Ken Howery、Luke Nosek、Max Levchin、Peter Thiel、Elon Musk(后来通过x.com加入)。这五人之后在硅谷都成了举足轻重的企业家和投资者。2002年初,PayPal在纳斯达克上市。上市不到半年,PayPal就被当时所向披靡的电商巨头收购。收购总价15亿美元,23美元一股,77%溢价于几个月前13美元的价格。尽管付出了高溢价,但是这笔收购还是非常成功的。合并之后,有了eBay这个流量靠山之后,近四分之一的eBay拍卖是通过PayPal进行支付的。PayPal自身也不断创新,击败了诸多竞争对手,比如Google Checkout、Yahoo的PayDirect、Citi的c2it等。这些竞争对手没有一个撑过两年。

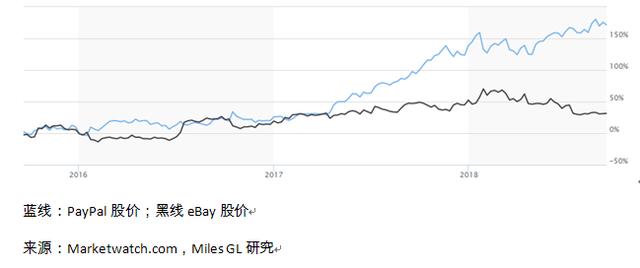

时间一转眼到了2014年,eBay已经江河日下,而PayPal通过十几年的不断创新和收购,已经从eBay一个小部门成长为比eBay体量更大的巨头。在维权投资人(Activist)Carl Icahn的推动下,eBay将PayPal分拆出来独立上市。分拆之后,PayPal市值达460亿美元,超过eBay的340亿。

回顾当年eBay的高溢价收购,在12年里PayPal的市值翻了30倍,年化回报高达27.7%。投资的时候,一年翻一倍的股票多如牛毛,难的是找到两年翻一倍,10年翻10倍的股票。也许读者会说两年翻一倍(年化41%),10年翻10倍(年化26%)收益率不如一年翻倍,长时间维度里增长的稳定性和确定性带来的是收益的可复利性。这来源于其商业模式的优势。而在eBay和PayPal这段关系里双方也各取所需,在初期eBay为PayPal提供了流量、客户、资金来对抗潜在竞争者,而PayPal也为eBay的股东带来了可观的回报。( 来源:第一财经 文/刘谷砚 编选:电子商务研究中心)

9月11日,电商智库电子商务研究中心发布《2018年(上)中国B2B电子商务市场数据监测报告》(全文下载:)。报告对上半年中国B2B电商发展概况、融资现状、未来趋势进行了详细的分析与解读。报告对主要B2B电商平台进行跟踪了解,分别是:1)综合B2B平台:阿里巴巴、生意宝、环球资源、慧聪网、中国制造网、环球市场、金泉网、中国网库、金银岛、马可波罗、搜了网、国联资源网等。2)垂直B2B平台:中国服装网、网上轻纺城、环球鞋网、搜布、金蚕网、锦桥纺织网、找塑料网、塑米城、我的塑料网、大易有塑、奇化网、快塑网、化塑汇、小农女、美菜、链菜、宋小菜、汇通达、掌合天下、易酒批、旅游圈、道旅、找钢网、上海钢联、欧冶云商、中钢网、钢钢网、医药在线、医药网、药给力、药物在线、商康网、七彩云、科通芯城、亿采、华强电子网、捷配电子市场网等。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

我也留言

你必须 登录 才能发表评论.