曹磊:淘宝联手支付宝做拼团 意图抢滩社交电商流量红利

大嘉购(www.fz10086.com)官网整编摘要:近日,电子商务研究中心主任在接受《每日经济新闻》采访时表示,电子商务研究中心主任曹磊曾在接受采访时表示,联手做拼团也有着明显的优势,是在社交电商领域一次重要“加码”,意图抢滩收割社交电商巨大流量红利。

以下是报道原文全文:《携腾讯再造一个“”?社交电商行业年底或迎巨头玩家之战 》

由拼多多掀起的“拼团”风暴正在席卷整个线上零售市场,如今,社交电商早已成为各大巨头平台的线上标配。这背后是主打社交电商的拼多多势如破竹,以迅猛成长起来的活跃用户撼动了原本稳固的电商江湖。随着阿里、京东、等相继推出“拼团”业务,围剿拼多多的言论也应声而起。

“社交电商是风口,不能不跟随,我们不做,别人也会抢。”9月18日,京东集团副总裁、京东微信手Q业务部总经理侯艳平在接受《每日经济新闻》记者采访,谈到京东做拼购业务时表示,京东拼购上线很早,到今年才正式发力,也是综合考虑了京东平台的业务发展规划、消费者的购买方式和购物需求的变化等等多重因素。

今年3月,“京东拼购”独立小程序悄然上线,截至目前社交玩法正在打破京东的流量桎梏。但值得注意的是,与阿里一样,京东这几年一直在去低价化。

互联网分析人士柳华芳对《每日经济新闻》记者表示,现在市场拼多多效应明显,一方面感受到了社交电商的巨大爆发力,另一方面也让巨头们倍感压力,所以迎来了集中爆发。而尽管阿里、京东平台都在去低价化,但是当前社会正呈现消费升级趋势,有大量的低收入阶层,因此,对京东来说,拼购业务面对的人群不同,布局促进消费分层的业务是有必要的。

京东的消费分层逻辑

今年三月中旬,淘宝突然推出了一个名为“淘宝特价版”的app,主打低价拼团,被当做是阿里正面狙击拼多多的一个信号。没多久,行业发现京东也开始布局“京东拼购”项目。如今在微信搜索里,输入“京东拼购”,就能进入到独立小程序的购物页面。

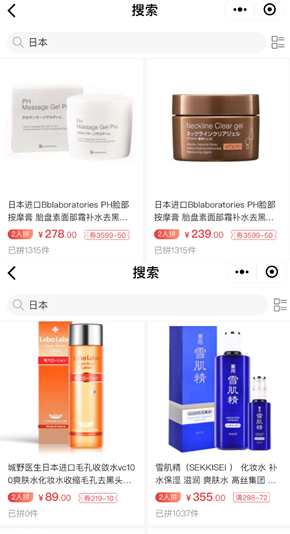

《每日经济新闻》记者发现,其页面与拼多多有相似之处。9.9元拼团,1元福利,品牌清仓,限时5折等导购入口;品类则一改京东主站的风格,居家、食品、母婴、美妆、鞋包、家电、等被依次排开。从页面购物感官来看,与拼多多似乎差别不大,以30-50元之间的商品为主,但是当记者搜索进口商品时,发现售价278元、239元的面部按摩膏显示被拼了1315件,售价355元的爽肤水显示被拼了1037件。

“刚刚尝试上线两天的名品折扣,也有两百多的衣服。”关于“低价”才适合拼团的话题,在侯艳平看来,并非完全如此,京东在尝试一些改变。在她看来,再贵一点的产品,如大家电是低频消费,单品本身就很难卖出,何况拼团。但是高频日用消费品,用户也不需要考虑很久,确实更适合。

事实上,以拼多多主打的“低价”电商们目前尚未逃离“劣质产品”的印象,这对京东而言都存在不度的定位矛盾。

为了保留品牌基调,京东官方给“京东拼购”的定义是:基于京东商家,利用拼购营销工具,通过拼购价以及社交玩法,刺激用户多级分享裂变,实现商家低成本引流以及用户转换的一个工具,实现“低价不低质”的概念,保障价格低的同时保证商品的质量。

基于此,在拼购这个业务中,京东找到了自己的打法。侯艳平介绍,目前80%的平台商家来自主站(京东平台)签约的合作商,确保产品的品质。但会选择主站推的不好的品类,如手机周边,服饰及高频的日用百货品等。这样一来,不仅可以与主站形成互补,还能够保障品质。

经过3月到9月这一段时间的试水,京东也收获到了社交电商高速发展的红利,根据京东官方显示,目前,京东拼购小程序的累计用户已有2.13亿。尤其是在用户拉新方面,8月份拼购的新用户占比,京东大盘已经达到了28%,且比1月增长达到了14倍之多。

在侯艳平看来,京东在一二线城市市场已经实现饱和,但一直没有打开,这与主站基调有很大关系,但中国市场存在消费分成现象。目前拼购的用户来自三线-六线城市的年轻人,这些用户有很大一部分是京东主站未曾触动的群体,利用差异化品类和社交渠道,有利于京东实现低成本拉新、促进消费分成,以及深耕社交电商。

同时,她认为,“现在已经由货架式的电商向社交电商转移,不过货架电商还是有非常高的存在价值,不会消失。但是我们也需要一大堆的社交平台的崛起,用户的时间的分流和分散来深耕我们的社交电商。”

年底或迎巨头玩家之战

毫无疑问,随着社交电商的兴起,中国消费群体正在被细化分级,未来拼购电商将目光聚焦在了三、四、五线城市以及家庭主妇、工薪阶层,还有一些刚入门的电商用户,这一群体对于价格较为敏感且数量庞大,市场开拓空间大,在拼购电商加剧的同时,低价高质量的货品更受追捧,布局消费分级市场成拼购电商发展趋势。

而发力的不止是京东,8月7日晚,总裁侯恩龙在个人微头条上表示,苏宁将发力拼团购物模式。在“8·18”期间,苏宁也上线了主打正品拼团概念的“苏宁拼购”平台,并将8月8日定为“拼购日”。

此前,电子商务研究中心主任曹磊曾在接受采访时表示,淘宝联手支付宝做拼团也有着明显的优势,是阿里巴巴在社交电商领域一次重要“加码”,意图抢滩收割社交电商巨大流量红利。

根据中商产业研究院预测,2018年中国拼购电商用户规模突破3亿人,并在2020年接近5亿人。不断呈现的上涨趋势,以及市场前景乐观,让各路玩家不得不入局争抢“拼购”大蛋糕。另据不完全统计,目前,拼购行业玩家众多,如:拼多多、京东拼购、淘宝特价、趣拼团、拼团、天天拼货团、拼好货、微拼团以及整点等玩家。

在业内人士看来,拼多多着实刺激了电商巨头们的神经,但值得关注的还是巨头发力拼购。由此当前的布局情况看,或将在年底迎来一次火力全开的巨头玩家之战,拼多多将面临着全面围剿。

而值得注意的是,拼购模式并非由拼多多独创,早在几年前电商平台就曾将其作为促销的方式之一在平台使用。柳华芳表示,“团购不新鲜,只是现在加上了移动社交的路径便利性,这一点是当年们千团大战时期不具备的时代优势。”

同时,拼多多的快速成长,离不开微信生态在拼多多发展早期时对其的流量扶持。因此,同属腾讯系的京东,目前来看,扶持力度更大。京东拼购业务不仅获得微信渠道支持,还有手机QQ渠道的支持,微信搜一搜功能也可以直接搜到商品。

“过去,京东在腾讯社交端的转化效率没有充分利用起来。”柳华芳认为,拼团就是抢夺社交时代的去中心化的散团流量,京东的拼团是可以更好的利用腾讯生态。但是,必须严格控制拼团业务招商,不能给假货空间。换言之,腾讯也不敢给拼多多假货泛滥的平台一级入口,会伤害腾讯品牌。(来源:文/张斯)

9月11日,电商智库电子商务研究中心发布《2018年(上)中国B2B电子商务市场数据监测报告》(全文下载:)。报告对上半年中国B2B电商发展概况、融资现状、未来趋势进行了详细的分析与解读。报告对主要B2B电商平台进行跟踪了解,分别是:1)综合B2B平台:阿里巴巴、生意宝、环球资源、慧聪网、中国制造网、环球市场、金泉网、中国网库、金银岛、马可波罗、搜了网、国联资源网等。2)垂直B2B平台:中国服装网、网上轻纺城、环球鞋网、搜布、金蚕网、锦桥纺织网、找塑料网、塑米城、我的塑料网、大易有塑、奇化网、快塑网、化塑汇、小农女、美菜、链菜、宋小菜、汇通达、掌合天下、易酒批、旅游圈、道旅、找钢网、上海钢联、欧冶云商、中钢网、钢钢网、医药在线、医药网、药给力、药物在线、商康网、七彩云、科通芯城、亿采、华强电子网、捷配电子市场网等。

大嘉购官网提供中付POS,大嘉购Mpos等行业主流支付产品,欢迎来电咨询机构合作事宜!

上一篇:PayPal推出智能支付按钮功能

我也留言

你必须 登录 才能发表评论.